Форма упд предусматривает наличие на документе подписей. Правила заполнения формы упд. Для всех типов документов

Операции по отгрузке товаров или выполнению работ и услуг должны быть оформлены соответствующей первичной документацией. Затем компания выставляет счет-фактуру, необходимую для оплаты реализации. Однако законодатели предусмотрели упрощенный порядок документооборота с применением универсальных передаточных документов.

О чем пойдет речь

Универсальный передаточный документ объединяет в себе сразу несколько бланков первичной документации, что позволяет существенно сократить издержки предприятия, а также упростить процесс документооборота между поставщиками и покупателями. Далее приведем актуальный на текущий год образец заполнения УПД (универсальный передаточный документ).

Как это работает

Ранее действовал более сложный алгоритм.

Например, НКО «Доброволь» реализовала товары, работы, услуги сторонней компании. Документацией, подтверждающей факт реализации, в данном случае является товарная накладная, которая подписывается обеими сторонами при передаче готовой продукции, товаров и прочих ТМЦ, либо акт выполненных услуг, который также подписывает заказчик и исполнитель по окончанию работ или услуг. Только после подписания накладной или акта исполнитель выставлял счет-фактуру на оплату.

Что происходит теперь? Сокращенный документооборот между компаниями выглядит так. Например, при отгрузке товара исполнитель выставляет универсальный передаточный документ вместо товарной накладной и счета-фактуры. В бланке ПД оба документа объединены. Следовательно, заказчик, получив товары, может сразу приступить к оплате. Аналогичный вариант действует и при реализации работ и услуг.

Действующий бланк универсального ПД утвержден отдельным Письмом ФНС от 21.10.2013 № ММВ-20-3/96@ в соответствии с Постановлением Правительства РФ от 26.12.2011 № 1137 и законом № 402-ФЗ «О бухучете».

Бланк универсального ПД

Данный бланк — всего лишь рекомендация чиновников. Компания вправе использовать иные УПД, бланки которых разработаны и утверждены в учетной политике компании. Однако при формировании индивидуальной формы передаточной документации учитывайте обязательные реквизиты для первичных документов (статья 9 закона № 402-ФЗ).

Кто и когда может применять

Форму универсальной первичной документации могут применять практически все организации и индивидуальные предприниматели, в том числе и учреждения бюджетной сферы и некоммерческие организации. Причем выбранная система налогообложение не играет никакой роли.

Применять универсальный ПД можно для отражения следующих операций:

- При реализации товаров (готовой продукции, ТМЦ, МПЗ), выполнении работ либо при оказании услуг.

- При передаче имущественных прав по активам.

- При оформлении сделок по посредническим операциям.

Отдельные виды сделок и операций поименованы во втором разделе письма ФНС от 21.10.2013 № ММВ-20-3/96@.

Правила и образец заполнения УПД

Для УПД правила заполнения утверждены во втором приложении Письма ФНС от 21.10.2013 № ММВ-20-3/96@. Рассмотрим основные правила:

|

Строка, показатель |

Пояснение |

|---|---|

|

Указываем «1», если УПД составляется как счет-фактура и акт либо накладная. Если УПД формируется как исключительно акт выполненных работ, товарная накладная, — укажите «2». |

|

|

Строки с 2 по 7 |

Заполняем регистрационные данные об исполнителе и заказчике. Прописываем наименование, ИНН, КПП, адреса. Дополняем информацию о грузоотправителе, при необходимости. Затем проставляем единицу измерения (обычно 643 — российский рубль). |

|

Табличная часть |

Прописываем информацию о товаре, работе, услуге, по которым оформляется передаточный документ. |

|

Подписи ответственных лиц |

Документ должны заверить руководитель и главный бухгалтер либо иные ответственные лица по доверенности. |

|

Документ-основание |

Укажите договор поставки или соглашение на оказание работ или услуг либо иной документ-основание, на основании которого осуществляется сделка. |

|

Подписи исполнителя и заказчика |

Указываются должность и Ф.И.О. ответственного лица за передачу, приемку товаров, работ, услуг. Затем ответственные лица ставят подписи, скрепляют их печатями организации (при наличии). |

В конце 2013 года ФНС РФ, по согласованию с Минфином, выпустила письмо, в котором предлагалось ввести УПД - универсальный передаточный документ. Как поясняла налоговая служба, использовать его можно было уже с начала 2013-го. Вводился универсальный передаточный документ вместо товарной накладной и счет-фактуры. В ФЗ № 402 организациям и предпринимателям предоставлено право самостоятельно разрабатывать первичные бумаги, которые необходимы при работе и использование которых будет наиболее удобным. Рассмотрим далее, что собой представляет универсальный передаточный документ. Образец бумаги будет также представлен в статье.

Общие сведения

ФНС предлагало в своем письме совместить счет-фактуру и бухгалтерский документ. Это новшество касается всех хозяйствующих субъектов, в том числе тех, кто работает по упрощенной системе обложения. Таким образом, предприятия могут не только получать от контрагентов УПД. Универсальный передаточный документ компании вправе выписывать сами. В данном случае главным требованием является соблюдение всех обязательных реквизитов, перечисленных в п. 2, статьи 9 ФЗ № 402.

Функции

Форма универсального передаточного документа создана на основе счета-фактуры. При этом он перенесен в новую бумагу полностью и отделяется жирной чертой. После этого указываются сведения о дате отгрузки и приема продукции, ответственных лицах. Это те реквизиты, которые обычно присутствуют в таких бумагах, как ОС-1, ТОРГ-12, М-15 и так далее. Применение универсального передаточного документа может осуществляться двумя способами. Это обусловлено тем, что в нем присутствуют данные счет-фактуры и первичной бухгалтерской бумаги.

Так, универсальный передаточный документ можно использовать для подтверждения только перехода права собственности или дополнительно для исчисления НДС. В зависимости от этого будут указываться те или иные коды. В специальной графе в верхней части слева указывается статус универсального передаточного документа. Это может быть код 2 или код 1. В последнем случае бумага выступает как счет-фактура и акт, во втором - только как передаточный документ. При указании кода 1 допускается отдельное оформление счета-фактуры. Собственник имущества самостоятельно решает, какую функцию будет выполнять универсальный передаточный документ.

Когда можно применять бумагу предприятию на УСН?

Предприниматели и компании, использующие упрощенный спецрежим, не являются плательщиками НДС. Это установлено ст. 346.11 НК в п. 2 и п. 3. В этой связи УПД на услуги, товары, работы выписывать при обычных хозяйственных операциях нецелесообразно. Это обусловлено тем, что в своей деятельности "упрощенцы", как правило, используют акт или накладную - одну бумагу, подтверждающую факт перехода права собственности и реализацию. Форма таких документов не такая объемная и является более привычной в работе. При желании, разумеется, можно использовать и нововведение.

Если предприятие решает использовать универсальный передаточный документ, бланк должен содержать код 2. В некоторых случаях предприниматели и компании идут навстречу ценным клиентам и начисляют НДС при продаже. В этом случае контрагенты получают продукцию со входным налогом. В такой ситуации целесообразнее использовать универсальный передаточный документ. Когда можно применять бумагу другим лицам? Использовать ее могут посредники на УСН, которые реализуют от своего имени продукцию/работы с НДС. Это обусловлено тем, что такие агенты обязаны выписывать счета-фактуры и накладные для покупателей. В таких случаях в верхнем углу слева ставится код 1.

Универсальный передаточный документ: заполнение

Таким образом, новая бумага может совмещать функции счета-фактуры и акта об отгрузке. Но чтобы это было реализовано на практике, необходимо правильно заполнить документ. В счетах-фактурах присутствуют свои реквизиты, а в актах - свои. И эти сведения отличаются друг от друга. Рассмотрим ситуацию. Универсальный передаточный документ исполняет одновременно 2 функции и имеет, соответственно, код 1.

В этом случае должны присутствовать сведения в строках 1-7, графах 1-11. В п. 5 ст. 169 НК, а также в правительственном Постановлении № 1137 установлены правила, в соответствии с которыми вносятся сведения в универсальный передаточный документ. Подписи главного бухгалтера и руководителя либо лиц, уполномоченных ими, должны быть в обязательном порядке. В противном случае бумага не будет иметь силы. Если в документе стоит код 2, то в нем следует указать все показатели, которые обязательны для любой "первички". Эти реквизиты перечисляются в ст. 9, п. 2 ФЗ № 402.

Важный момент

При внесении данных в универсальный передаточный документ с кодом 2 можно внести сведения и в другие, кроме обязательных, строки. Присутствие информации в них не будет считаться ошибкой. Наоборот, таким образом, будет полнее раскрыто содержание хозяйственной операции. Однако специалисты рекомендуют с особым вниманием отнестись в таких случаях к графам 7 и 8. В них указывают налоговую ставку по НДС и сумму отчисления. Если в этих строках будут присутствовать сведения, то предприятие на УСН могут посчитать как плательщика указанного налога. Но по закону такой обязанности у субъекта нет. Во избежание путаницы следует оставлять эти строки пустыми. Исключение составляют случаи, упомянутые выше, когда предприятие выполняет просьбу контрагента или является посредником.

Обязательные реквизиты

Чтобы было понятно, что и куда вписывать, целесообразно представить эту информацию в виде таблицы.

| Реквизит | Графы |

| Наименование | Название УПД указывается в верхнем левом углу. Оно конкретизируется кодом 1 либо 2. Графа "статус" имеет информативный характер. При внесении данных только в эту строку без указания других сведений в остальных строках, бумага не становится счетом-фактурой или первичной. |

| Дата составления | Графа 1 |

| Наименование хозяйствующего субъекта, оформляющего универсальный передаточный документ | Стр. 14 и 19 либо "М.П." (место печати). |

| Содержание операции | Графы 2б, 2а, 2, 6б, 6а, 6. В этих строках указываются сведения о сторонах сделки.

Графа 1 и гр. Б (на усмотрение) отражают предмет договора. Стр. 8 - основания возникновения правоотношений. Графы 9, 17 и 12. В них указывают дополнительную информацию, отражающую обстоятельства и условия операции. Стр. 11 и 16. В них могут присутствовать уточняющие сведения о датах выполнения условий. |

| Денежное и(или) натуральное измерение | Стр. 2-6, 9. Если сделка совершается с предоплатой, то сведения вносят в стр. 5. |

| Наименование должностей сотрудников, которые совершили операцию или являются ответственными за нее. | Стр. 10 и 15 либо 13 и 18. |

| Подписи указанных выше лиц, их Ф. И. О или другие реквизиты, по которым осуществляется их идентификация. | Стр. 13 и 18. В случае отсутствия в них подписей - графы 10 и 15. Если росписи нет и в стр. 10, то "Руководитель предприятия либо другое уполномоченное лицо". |

Возможные затруднения

В бланк рассматриваемого документа, кроме реквизитов, являющихся привычными для работника, присутствуют и такие, которые могут вызвать ряд вопросов. Налоговая служба в Приложении 3 к своему письму поясняет, какая информация должна быть в незнакомых строках. Кроме этого, ФНС разъясняет, на что необходимо обращать внимание при заполнении уже известных граф. Например, вопросы могут возникнуть при оформлении строк 3 "Отправитель груза и его адрес" и 4 "Получатель груза и его адрес". Кроме наименования и места расположения указанных субъектов, допускается дополнить сведения данными об ИНН и КПП.

Код товара/работы

Он проставляется в графе Б. Этот реквизит обязательным не считается. В данном случае главное, чтобы предмет операции был понятен по строке 1. Если же предприниматель решает заполнить эту строку, то при продаже товара можно внести артикул изделий. Если же речь о работах, то указывается код ОКВЭД. Если информация об услуге, то вписывается вид по ОКУН. Эти данные впоследствии могут помочь при подсчете доходов, если предприятие совмещает несколько спецрежимов или пользуется сниженными тарифами на страховые отчисления.

Строка 10

В этой графе указывается наименование должности лица, которое является ответственным за сдачу работ или отгрузку товара. Здесь также должна стоять его подпись и Ф. И. О. При оформлении бумаги с кодом 1 в обязательном порядке она заверяется руководителем, бухгалтером либо их уполномоченными. Если работу или товар сдает один из них, то в стр. 10 достаточно вписать только должность и Ф. И. О. Повторно подпись ставить не обязательно.

Дата сдачи/отгрузки

Она указывается по строке 11. В соответствии с общим правилом, дата сдачи/отгрузки совпадает с числом, в которое был оформлен отгрузочный документ. В установленном порядке "первичка" составляется в день совершения операции. Но бывают случаи, когда документ оформляется в одну дату, а непосредственно сама отгрузка по тем или иным причинам произошла в другую. В этих ситуациях, разумеется, числа будут отличаться. В универсальном документе предусмотрена графа 11, в которой указывают реальную дату операции. Даже если числа совпадут, рекомендуется заполнить стр. 11. Это предотвратит несогласованное внесение изменений в бумагу.

Иные данные о передаче/отгрузке

Эта информация указывается в строке 12. Здесь можно привести ссылки на сведения, сопутствующие передаче/отгрузке. К примеру, это могут быть данные о сертификатах, паспортах, количестве и типах любых иных документов, которые выступают как неотъемлемое приложение к УПД. Если передаются работы, то отдельно может приводиться отчет с подробным описанием. Зачастую сотрудники налоговой инстанции требуют в таких случаях детальной информации.

Ответственный за оформление

В строке 13 должна быть указана должность того лица, который отвечает за правильность документирования сделки со стороны предприятия. Здесь же ставится его фамилия и инициалы. В обязательном порядке он должен расписаться, если его подпись не стоит выше в строке ответственного за отгрузку либо заверение счета-фактуры.

Наименование составителя

Оно указывается в графе 14. Здесь вписывается название лица, составившего документ. Это может быть организация, осуществляющая ведение бухучета у продавца в соответствии с договором. Строку 14 допускается не заполнять при условии, что в поле "М. П." стоит печать с указанием на наименование предприятия-составителя.

Вероятные сложности у покупателя

Некоторые графы универсального документа могут вызвать вопросы у контрагента. Так, в строке 15 он должен указать наименование должности лица, которое получило груз или приняло работы/услуги, его фамилию, инициалы. Здесь же ставится его автограф. В строке 16 проставляется реальная дата приемки/получения. Этот реквизит обязательным не считается. Тем не менее ФНС рекомендует всегда его указывать. Дата, которая вписывается в графу 16, не должна быть раньше, чем число составления УПД (в стр. 1) и числа в стр. 11. В строке 17 "Прочие данные о приемке/получении" можно указать, что покупатель не имеет претензий. Если же они возникли, то следует привести ссылку на документ, которым они были оформлены. В графу 18 вносят сведения о лице, ответственном за правильное оформление операции/сделки. Указывается название его должности, ставится подпись. Однако последняя может не понадобиться, если это же лицо фигурирует в строке 15 как отвечающее за приемку. В графе 19 должны присутствовать сведения о предприятии-покупателе, составляющем документ. Как и для продавца, это может быть организация, ведущая бухучет. Данная строка не заполняется при наличии печати в поле "М. П.", если на оттиске видны необходимые сведения.

Отражение в учете

Как выше упоминалось, в универсальном документе может присутствовать несколько различных дат. В этой ситуации самое главное ничего не перепутать. Рассмотрим ситуацию. Например, предприятие-продавец составляет УПД. В соответствии с ним в учете будет отражена бухгалтерская прибыль. По общему порядку это необходимо сделать на дату отгрузки. Ее указывают в строке 11. Если же эта графа не заполнена, то доход признается по строке 1 - на дату составления документа.

Нюанс

Если универсальный документ имеет статус 1, то необходимо определить дату, на которую счет-фактура будет считаться выставленной. Если выписывать в обычном режиме эту бумагу по просьбе контрагента, то декларация по НДС подается по итогам того квартала, когда она предъявлена. Если предприятие выступает в качестве посредника, то на дату выставления фактуры УПД необходимо зарегистрировать в соответствующем журнале учета. Числом, в которое предъявляется бумага, будет считаться день отгрузки (графа 11). Если же он не указан, то ориентироваться следует по строке 1. Исключением являются случаи, когда результаты работ принимаются и передаются в разные дни. В этих ситуациях актуальной будет дата, указанная по стр. 16. Рассмотрим ситуацию со стороны покупателя. В соответствии с полученным документом предприятие отражает в бухучете расходы. Это делается на дату приобретения, которая указана по стр. 16. Этот же день будет считаться числом получения счета-фактуры. Данное правило действует в случае, если документ имеет статус 1 и в нем присутствуют все реквизиты, обязательные для таких случаев. При отражении расходов в налоговом учете при УСН важно не только сам факт оформления покупки, но и оплаты за нее. К затратам также могут предъявляться и иные требования. К примеру, чтобы отразить расход по основному средству, его необходимо ввести в эксплуатацию.

Заключение

Необходимо сказать, что УПД не является обязательным документом. Письмо ФНС носит рекомендательный характер. Предприятие само выбирает, какие документы ему удобнее составлять - привычные или воспользоваться новой формой. В данном случае целесообразно смотреть по ситуации. При внесении информации в УПД следует учитывать ряд особенностей. В частности, при заполнении необходимо выполнять требования ст. 9, п.1 ФЗ 402 и ст. 169 НК. Следует помнить, что реквизиты счет-фактуры и "первички" не идентичны. К примеру, в первой при реализации указывается страна происхождения продукции (исключением являются отечественные товары). При этом для первичной документации такое требование не установлено. Вместе с этим, некоторые реквизиты могут отсутствовать в счете-фактуре, а для "первички" будут обязательными. Особое внимание следует обратить на даты. В документе их несколько и не всегда они совпадают. Все эти нюансы необходимо учесть при оформлении.

Отныне необязательно выписывать на отгрузку товаров отдельно и счет-фактуру, и товарную накладную. Эти два документа теперь официально разрешено объединять в один. Называется он «универсальный передаточный документ» (УПД).

Форма нового бланка, а также рекомендации по составлению приведены вписьме ФНС России от 21 октября 2013 г. № ММВ-20-3/96@ . Оно согласовано с представителями Минфина и доведено до всех инспекторов страны.

Сразу отметим, что оформлять УПД - это всего лишь рекомендация налоговиков. Компании вправе, как и раньше, использовать унифицированные либо самостоятельно разработанные формы первички.

Универсальный передаточный документ рассчитан в первую очередь на компании, которые применяют общую систему. Тем не менее его могут использовать в качестве первички и компании на спецрежимах. Это не будет означать, что компания выставила счет-фактуру с налогом. А значит, тот факт, что упрощенщик или вмененщик выписал УПД, не обяжет его заплатить НДС в бюджет. При условии, что компания не выделит в УПД сумму налога (в графе 8). Иначе надо будет уплатить в бюджет выделенную сумму НДС. Налоговики специально подчеркнули это в своем письме.

Чтобы различать, в каком качестве компания использует УПД, налоговики ввели поле «Статус». Если УПД нужен одновременно как и первичка, в этом реквизите должно быть значение 1. А компаниям, которые используют УПД только как первичку, нужно поставить в этом поле 2. В этом случае можно не заполнять данные, обязательные только для счета-фактуры.

Когда можно оформлять УПД

1. При отгрузке товаров. Но авансовые счета-фактуры выставлять по-прежнему надо отдельно

2. Вместо акта приема-передачи услуг (работ). Но безопаснее приложить подробный отчет по ним

3. Вместо счета-фактуры и № ТОРГ-12. Но на перевозку по-прежнему нужно оформлять транспортную накладную

4. На общей системе, упрощенке и вмененке. Но на спецрежиме главное не писать НДС, чтобы не пришлось его платить

Обязательные реквизиты УПД

Ошибка в едином документе может привести к тому, что налоговики откажут покупателю как в вычете НДС, так и в учете расходов. Поэтому безопаснее сразу проверить поступивший документ по обязательным реквизитам.

Образец универсального передаточного документа приведен ниже. Основную его часть занимает счет-фактура - он отделен жирной чертой. Его строки обозначены в круглых скобках, например строка (1), а графы - обычными цифрами, например графа 3.

Красным цветом выделены реквизиты, обязательные одновременно для счета-фактуры и первичного документа. Зеленым цветом выделены реквизиты, обязательные только для счета-фактуры. Синим цветомвыделены реквизиты, обязательные только для первичного документа.

Слева от счета-фактуры и под ним - реквизиты, которые относятся только к первичке. Ее строки обозначены в квадратных скобках, например строка . Причем по сравнению с № ТОРГ-12 этих данных меньше. Например, нет банковских реквизитов, не выделены отдельно показатели массы брутто и нетто, сведения об упаковке. В то же время компания вправе добавлять в УПД новые строки, например для тех же реквизитов банковских счетов. А массу груза налоговики предлагают при необходимости указывать в строке .

Что касается нумерации УПД, то теперь она тоже единая. То есть номер накладной - это теперь номер счета-фактуры. Поэтому, чтобы избежать путаницы, можно продолжать использовать нумерацию, которую применяете для счетов-фактур.

С той частью УПД, которая является счетом-фактурой, все привычно. Здесь нужно ориентироваться на привычные правила, утвержденные постановлением Правительства РФ от 26 декабря 2011 г. № 1137. Согласно этому документу в общем случае заполнять нужно все реквизиты счета-фактуры. За исключением тех, показатели по которым отсутствуют, например, по российским товарам не надо заполнять графы 10, 10а и 11.

Какие реквизиты УПД необходимо заполнить, чтобы использовать его в качестве первички, можно определить из таблиц, приведенных в приложениях № 3 и № 4 к письму ФНС России № ММВ-20-3/96@. Некоторые показатели уже содержатся в части счета-фактуры. Поэтому перечислим другие данные.

Основание передачи и получения товаров (работ, услуг) - строка . Этот показатель лучше не оставлять пустым. В УПД безопаснее привести дату и номер договора, по которому компания отгружает товары или оказывает услуги. Если поставщик выдавал товары по доверенности, то нужно также указать реквизиты этого документа. Это дополнительно будет доказывать реальность сделки.

Должности и подписи сотрудников продавца и покупателя, которые отгрузили или получили товары, услуги, работы, - строки , . А также ответственных собственно за оформление этих операций у поставщика и покупателя - строки , . Если это те же работники, которые отгружают (принимают) товар, подпись можно второй раз не ставить, а указать только Ф.И.О. и должность.

Наименование компаний, которые составили документ, - строки и . Налоговики имеют в виду компанию, которая выписала УПД. Как правило, это поставщик или исполнитель услуг (работ). И ее контрагента - покупателя или заказчика.

Необязательные реквизиты УПД

Остальные реквизиты обязательными не являются. Но многие из них все же лучше заполнить, чтобы у контролеров не было лишних вопросов.

Дата отгрузки и получения товаров (работ, услуг) - строки , . В строке должна стоять дата фактической отгрузки. Если компания не заполнит эти данные, будет считаться, что товар отгружен на дату составления документа в строке (1).

Налоговики допускают ситуацию, когда даты в строке (1) и будут отличаться - например, если компания составит УПД раньше, чем отгрузит товар. Хотя напомним: раньше чиновники настаивали, что счет-фактуру нельзя выставлять раньше отгрузки товаров (письмо Минфина России от 9 ноября 2011 г. № 03-07-09/39), несмотря на то, что запрета на это нет (п. 3 ст. 168 НК РФ).

Например, поставщик составит универсальный документ в декабре. Но из-за того, что транспорт сломался и товар отгрузили только в январе, УПД зарегистрирует в книге продаж за I квартал.

В этом случае датой выставления счета-фактуры будет считаться показатель строки , то есть день фактической отгрузки. И такое несовпадение не должно мешать вычетам и расходам.

Но по правилам бухучета первичный документ составляют, когда компания совершает сделку или хозяйственную операцию, а не раньше этого момента (п. 3 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ). Поэтому безопаснее все-таки не составлять УПД до отгрузки товаров. Исключением могут быть ситуации, которые мы приводили выше. То есть если товар не смогли отгрузить покупателю по объективным причинам.

Покупателю ревизоры советуют всегда фиксировать в строке дату, когда компания получила товары, приняла услуги или работы. Если этот показатель покупатель все-таки не укажет, будет считаться, что он получил товар на день, указанный в строке . А если и эта строка не заполнена, то на дату документа в строке (1). Здесь главное не запутаться, ведь от этой даты зависит период, в котором покупатель заявляет вычеты или списывает расходы.

Данные о перевозке - строка . В УПД желательно указать реквизиты транспортной накладной, путевых листов или других документов, которые подтверждают доставку товара покупателю. Это позволит подтвердить факт поставки товаров.

Печать . Бланк универсального передаточного документа предполагает наличие печати (М.П.). Но из разъяснений по заполнению документа следует, что печать можно не ставить. Ведь этот реквизит для первички необязателен.

Тем не менее печать повышает доверие к документу как со стороны инспекторов, так и контрагентов. Поэтому лучше заверять УПД печатью. К тому же если на печатях есть полные названия компаний, их можно не дублировать в строках и .

Дополнительные показатели. В таблице слева можно для удобства ставить порядковый номер наименования товара (графа А). И указывать артикул товаров или коды ОКВЭД (ОКУН) по работам или услугам (графа Б). Коды могут быть полезны, например, чтобы подтвердить, что компания обоснованно применяет льготу.

Какие реквизиты можно не заполнять, если вы оформляете УПД только как первичку

1.«К платежно-расчетному документу» (строка (5)).

2.«В том числе сумма акциза» (графа 6).

3.Налоговая ставка (графа 7). Если компания применяет упрощенку или ЕНВД, также не нужно заполнять графу 8.

4.Код и краткое наименование страны происхождения товаров (графы 10, 10а).

5.Номер таможенной декларации (графа 11).

Еще в УПД возможно указать дополнительные сведения об отгрузке - дать ссылки на сертификаты соответствия, другие документы, которые являются приложениями к УПД (строка ).

А покупатель в строке может зафиксировать, что принял товары без претензий. Либо указать, что выявил некачественную продукцию, и сослаться на акт о расхождении по количеству и качеству товаров.

Форма УПД, предложенная налоговиками, не является обязательной. Переход на УПД не лишает компанию права оформлять еще и накладные. УПД со статусом 2 не дает покупателю права на вычет НДС

В октябре прошлого года ФНС России по согласованию с Минфином России предложила налогоплательщикам объединить в одном документе счет-фактуру и первичную учетную документацию, подтверждающую приобретение товаров, работ, услуг (). Ведомство даже разработало форму этого гибрида, взяв за основу счет-фактуру, и назвало его универсальным передаточным документом (УПД). Пример заполнения этого документа приведен ниже.

По мнению налоговиков, применение УПД позволит упростить работу бухгалтеров и самих инспекторов, поскольку приведет к сокращению количества документов и снижению трудозатрат на их оформление, обработку и проверку. Ведь вместо составления двух документов (счета-фактуры и накладной либо счета-фактуры и акта приемки-передачи) организация может ограничиться оформлением одного УПД. Причем на основании этого УПД покупатель сможет не только заявить вычет «входного» НДС, но еще и подтвердить расходы для целей налогового и бухгалтерского учета.

Однако, как показывают опросы на разных бухгалтерских сайтах, налогоплательщики не спешат отказываться от обычного документооборота и переходить на применение УПД. Чаще всего они объясняют это отсутствием четких правил по оформлению УПД, большим объемом рекомендованной формы и боязнью непонимания со стороны контрагентов. Существенным минусом стало и то, что УПД фактически является двухсторонним документом, поскольку часть реквизитов в нем заполняет продавец, часть - покупатель. Впрочем, за последние пять месяцев, прошедших с момента появления УПД, налоговики выпустили ряд разъяснений по его применению на практике. Проанализируем их рекомендации.

Налогоплательщик вправе вносить в УПД любую дополнительную информацию, необходимую сторонам оформляемой сделки

ФНС России изначально подчеркивала, что предложенная форма УПД имеет рекомендательный характер (). Если по каким-то причинам она неудобна для компании или контрагентов, ее можно не применять:

«<…> Неприменение данной формы для оформления фактов хозяйственной жизни не может быть основанием для отказа в учете этих фактов хозяйственной жизни в целях налогообложения».

В то же время ведомство считает, что налогоплательщик вправе добавлять в составляемый документ дополнительные сведения, необходимые сторонам оформляемой операции (). Ведь и в счет-фактуру, заменой которого, по сути, и является УПД, можно вводить дополнительные реквизиты (письма Минфина России и 1).

В частности, ФНС России указала, что налогоплательщик вправе внести в УПД дополнительные столбцы по аналогии со столбцами « » и « » или добавить новые строки по аналогии со (см. заполненную форму УПД ниже).

Налоговики не против внесения в УПД дополнительных подписей со стороны продавца или покупателя, если за оформление операции отвечают несколько должностных лиц

Впрочем, непосредственно в УПД и так предусмотрены поля, в которых стороны могут отразить дополнительную информацию по сделке. В частности, в продавец может указать иные важные сведения, касающиеся отгрузки товара или передачи иного актива покупателю. В свою очередь, покупатель вправе отразить дополнительные сведения об их получении или приемке в . Хотя, конечно, при заполнении типовой формы УПД в этих строках может просто не хватить места для указания всей необходимой информации. Так что проще вводить в УПД дополнительные реквизиты или поля.

Кроме того, ФНС России не против добавления в УПД дополнительных подписей должностных лиц продавца или покупателя, если согласно утвержденному у них документообороту за правильность оформления конкретной операции отвечают одновременно несколько работников (см. врезку ниже). Это указано в рекомендациях по заполнению строк и УПД (приведены в к письму ФНС России от 21.10.13 № ММВ-20-3/96@).

Даже если организация использует УПД, она вправе дополнительно оформлять накладные или акты приемки-передачи по тем же сделкам

ФНС России указала, что применение УПД не ограничивает права хозяйствующих субъектов на использование иных форм первичных учетных документов (письма и ). Главное, чтобы эти документы соответствовали требованиям, предъявляемым к «первичке» ().

Например, чтобы оформить факт оказания услуг иностранному контрагенту, российская организация может в дополнение к УПД составить акт об их оказании. Причем она вправе оформить его на двух языках ().

Впрочем, в этом случае использование УПД вряд ли будет иметь смысл. Ведь главная цель перехода на УПД заключается в упрощении документооборота. Если же организация станет дублировать УПД другими первичными документами, ей, наоборот, потребуется больше времени на оформление хозяйственных операций и сбор подписей всех ответственных лиц. Хотя в отдельных случаях, наверное, и это допустимо (например, по просьбе крупного или особо важного контрагента).

УПД можно применять только как замену накладной или акта приемки-передачи и не использовать для вычета НДС

В принципе УПД был разработан, чтобы заменить собой сразу два документа: либо счет-фактуру и накладную, либо счет-фактуру и акт приемки-передачи. В этом случае он одновременно выступает и как счет-фактура, дающий право на вычет предъявленного в нем НДС, и как первичный учетный документ, подтверждающий приобретение товаров, работ, услуг для целей налогового и бухгалтерского учета.

Обратите внимание

Оттиски печатей продавца и покупателя на УПД необязательны

В предложенной налоговиками форме УПД предусмотрено место для печати продавца и покупателя. При этом сделана оговорка, что на законодательном уровне оттиск печати не является обязательным реквизитом первичного документа (). Поэтому ФНС России указала, что отсутствие на УПД печатей сторон при наличии и надлежащем заполнении всех обязательных реквизитов «первички» не может являться основанием для отказа в принятии документа к налоговому учету ( к письму от 21.10.13 № ММВ-20-3/96@).

Отметим, что и для счета-фактуры печать не установлена в качестве обязательного реквизита, отсутствие которого влечет недействительность этого документа (п. и ст. 169 НК РФ, ). Таким образом, для подтверждения расходов и обоснования права на вычет НДС наличие на УПД оттисков печатей продавца и покупателя не является обязательным.

В то же время проставление печатей может освободить от заполнения отдельных реквизитов УПД. Так, в части, оформляемой продавцом, он вправе не заполнять «Наименование экономического субъекта - составителя документа», если на УПД поставлен оттиск его печати, имеющей в своем составе полное наименование организации или предпринимателя. Аналогичный реквизит () вправе не заполнять и покупатель в своей части УПД при наличии оттиска его печати, содержащей полное наименование

Однако ФНС России допускает использование УПД исключительно в качестве первичного документа, то есть лишь для оформления соответствующих хозяйственных операций без права на вычет НДС по нему. В любом случае организация самостоятельно выбирает назначение этого документа, указав его статус в специально предусмотренном поле, расположенном в левой верхней части УПД:

УПД со статусом 2 могут применять даже те организации и предприниматели, которые не являются плательщиками НДС

Статус 1 означает, что УПД заменяет собой и счет-фактуру, и «первичку»;

- статус 2 предполагает использование УПД лишь в качестве передаточного документа (акта, накладной и т. п.). В документе с таким статусом можно не заполнять показатели, являющиеся обязательными для счета-фактуры (см. врезку ниже).

Ведомство дополнительно отметило, что УПД со статусом 2 могут применять даже те организации и индивидуальные предприниматели, которые не являются плательщиками НДС ( к письму ФНС России от 21.10.13 № ММВ-20-3/96@). Их самих и проверяющих не должно смущать наличие в форме УПД слова «счет-фактура». Ведь выбор статуса 2 означает, что УПД используется исключительно как первичный документ, а не как счет-фактура. Поэтому составление такого УПД не приводит к появлению у лиц, не являющихся плательщиками НДС, обязанности по исчислению и уплате этого налога. При этом в графах и УПД (предназначены для указания ставки и суммы НДС) они ставят прочерки.

Допускается использование УПД в качестве «первички» для оформления посреднических сделок

ФНС России указала, что организация вправе использовать УПД со статусом 2 также при отгрузке комитентом (принципалом, доверителем) товаров комиссионеру (агенту, поверенному) для продажи от своего имени или от имени посредника ( к письму от 21.10.13 № ММВ-20-3/96@). В этом случае УПД считается первичным документом, подтверждающим лишь передачу ценностей комиссионеру (агенту, поверенному) для продажи, без перехода права собственности на них.

В такого УПД указывают реквизиты договора на оказание посреднических услуг, а сведения о наименовании, адресе, ИНН и КПП продавца и покупателя не заполняют (строки , и ). Таким образом, в адресной части шапки УПД, оформленного при передаче ценностей посреднику, отражают информацию только о грузоотправителе (комитенте) и грузополучателе (комиссионере).

Внесение изменений в уже оформленный УПД не предусмотрено, для этих целей скоро появится универсальный корректировочный документ

ФНС России разъяснила, что исправления в первоначально составленный УПД, например в случае изменения цены или количества отгруженных товаров, вносить не нужно («К платежно-расчетному документу»; «Номер таможенной декларации»

Проект универсального корректировочного документа уже готов, налоговики планируют внедрить его в мае - июне 2014 года

Если стоимость отгруженных товаров, выполненных работ или оказанных услуг изменилась уже после оформления УПД и продавец уведомил об этом покупателя, ФНС России предлагает составлять корректировочный счет-фактуру (). Однако, чтобы упростить документооборот, по аналогии с внедрением УПД ведомство уже разработало и предложило на обсуждение проект универсального корректировочного документа 2 (УКД). Форма этого документа размещена на сайте ФНС России. Там же представлено ее краткое описание.

Предполагается, что УКД объединит в себе корректировочный счет-фактуру и первичный учетный документ, подтверждающий согласие или уведомление покупателя о произошедших изменениях и являющийся основанием для бухгалтерских записей в учете продавца и покупателя. По аналогии с УПД универсальный корректировочный документ можно будет использовать лишь как «первичку», то есть как соглашение сторон об изменении стоимости отгруженного товара или как уведомление покупателя об этом факте. Выбрать назначение УКД можно будет, указав его статус (1 или 2) в специально предусмотренном поле.

ФНС России также указала на сайте, что готовит разъяснения для инспекций и налогоплательщиков о том, как исправлять технические и иные ошибки и неточности в УПД, не связанные с изменением стоимости отгруженных товаров, работ, услуг.

1 ФНС России разослала это письмо по нижестоящим инспекциям (письмом от 12.03.12 № ЕД-4-3/4061@) и разместила на своем сайте в перечне разъяснений, обязательных для применения налоговыми органами.

2 На сайте ФНС России указано, что обсуждение проекта УКД завершится 20 марта 2014 года. В нем могут принять участие все заинтересованные лица. Внедрение этого документа в оборот запланировано на май - июнь текущего года.

УПД - это универсальная форма бланка, которая объединяет в себе сразу несколько документов, что существенно упрощает деловой документооборот и снижает издержки.

Бланк УПД и его применение

Федеральный закон № 402-ФЗ «О бухгалтерском учете» упростил формы первичных учетных документов, но определил перечень обязательных реквизитов для них (ст.9 402-ФЗ), ведь каждый факт хозяйственной жизни подлежит обязательному оформлению.

Реквизитами первичного учетного документа являются:

- наименование;

- дата составления;

- наименование экономического субъекта составителя;

- содержание факта операции;

- величина измерения операции в натуральном и (или) денежном измерении (с указанием единиц измерения);

- наименование должности лица, совершившего сделку, операцию и ответственного за правильность ее оформления;

- подписи лиц, с указанием фамилий и инициалов либо иных реквизитов, необходимых для их идентификации.

Бланк был разработан ФНС на основе требований закона о бухгалтерском учете № 402-ФЗ и Постановления Правительства № 1137 и предложен к применению Письмом ФНС России от 21.10.2013 N ММВ-20-3/96@. Правила, по которым происходит заполнение УПД, актуальны для поставки товаров и выполнения работ (услуг).

УПД объединяет в себе специфику нескольких первичных документов — его можно использовать вместо следующих документов:

- товарной накладной;

- счет-фактуры;

- акта приемки-сдачи работ (услуг).

Разработанный ФНС бланк является рекомендательным. Компания может разработать собственный и утвердить его в учетной политике. Важно при этом соблюдать правила заполнения УПД в 2019 году и использовать все перечисленные выше обязательные реквизиты.

С 1 июля 2017 г. внесены изменения в Постановление Правительства № 1137 , следовательно, с июля 2017 г. форма УПД отличается от счета-фактуры строкой, которую включили в форму счет-фактуры.

Строка 8 счета-фактуры «Идентификатор государственного контракта, договора (соглашения)» является отличительным показателем между формой счет-фактуры и УПД. Использование УПД рекомендовано, и руководители организаций самостоятельно принимают решение о том, как правильно заполнить УПД и какие формы документов использовать. Несмотря на то, что УПД содержит реквизиты счет-фактуры, применять его можно организациям на любых формах налогообложения.

Организации и ИП, не являющиеся плательщиками НДС, не обязаны уплачивать этот налог при применении формы УПД. Для организаций, которые находятся на общей системе налогообложения, УПД, так же как и счет-фактура, дает право на зачет входящего НДС при уплате в бюджет. Можно применять универсальный передаточный документ при:

- передаче товара;

- передаче имущественных прав;

- оказании услуг;

- передаче результатов работ,

и в ряде других операций.

Важно правильно использовать статусы «1» или «2»:

- 1 — если нужно, чтобы документ заменял и счет-фактуру, и первичку;

- 2 — счет-фактуру УПД не заменяет, является только заменой первичного документа.

заменяет и счет-фактуру, и первичный документ

|

Строки, графы |

Реквизит УПД |

|

|

Для УПД со статусом «1» заполняются в соответствии с Приложением № 1 к постановлению Правительства РФ от 26.12.2011 № 1137 . В случае, если счета-фактуры в организации подписываются иным лицом, уполномоченным на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации, то в счете-фактуре может быть указан соответствующий распорядительный документ или указана должность уполномоченного, подписавшего конкретный счет-фактуру. Допустимо дополнение показателей строк (3) и (4) информацией об ИНН, КПП грузоотправителя и ИНН, КПП грузополучателя. Для УПД со статусом «2» возможно заполнение строк (1), (1а), (2), (6), (7), граф 1, 2 или 2а, 3 и 9 в целях исполнения требований п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ о наличии в документе подробной информации о содержании факта хозяйственной жизни и величины натурального и (или) денежного измерения. Показатели, уточняющие условия совершения факта хозяйственной жизни могут также быть отражены в строках, (2а), (2б), (3), (4), (5), (6), (6а), (6б), графах (4), (5), (6) и др. |

||

|

Товар (груз) передал/ услуги, результаты работ, права сдал |

Может быть указана должность лица, совершившего отгрузку, и (или) того, кто уполномочен действовать по сделке передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ . Если этим лицом является тот, кто уполномочен на подписание счетов-фактур и подписал документ от имени руководителя или главного бухгалтера (до строки ), то в ней могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи. |

|

|

Ответствен-ный за правильное оформление сделки, операции |

Должность лица, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить ответственного за оформление операции. Если лицом, ответственным за оформление сделки, является тот, кто совершил отгрузку и (или) уполномочен действовать по сделке от имени экономического субъекта (строка ), то при наличии подписи в строке в ней могут заполняться только сведения о должности и ф.и.о. без повторения подписи. Если лицом, ответственным за оформление сделки, является уполномоченный на подписание счетов-фактур и подписавший документ от имени руководителя или главного бухгалтера (до строки ), то в ней так же могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, для указания должности, Ф.И. О. и подписи второго ответственного. |

|

|

Товар (груз) получил/ услуги, результаты работ, права принял |

Может быть указана должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав) от имени покупателя; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ. Показатель, уточняющий обстоятельства осуществления операции (сделки). |

|

|

Ответственный за правильное оформление сделки, операции |

Должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить лицо, ответственное за оформление операции. Если лицом, ответственным за оформление сделки, является лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка ), то в ней могут заполняться только сведения о должности и ф.и.о. без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, для указания должности, Ф.И. О. и подписи второго ответственного лица. |

|

|

Печати экономических субъектов-составителей документа. Законодательно реквизит в качестве обязательного не установлен. Отсутствие печати при наличии всех обязательных реквизитов, предусмотренных статьей 9 Закона № 402-ФЗ, не может являться основанием для отказа в принятии документа к налоговому учету. |

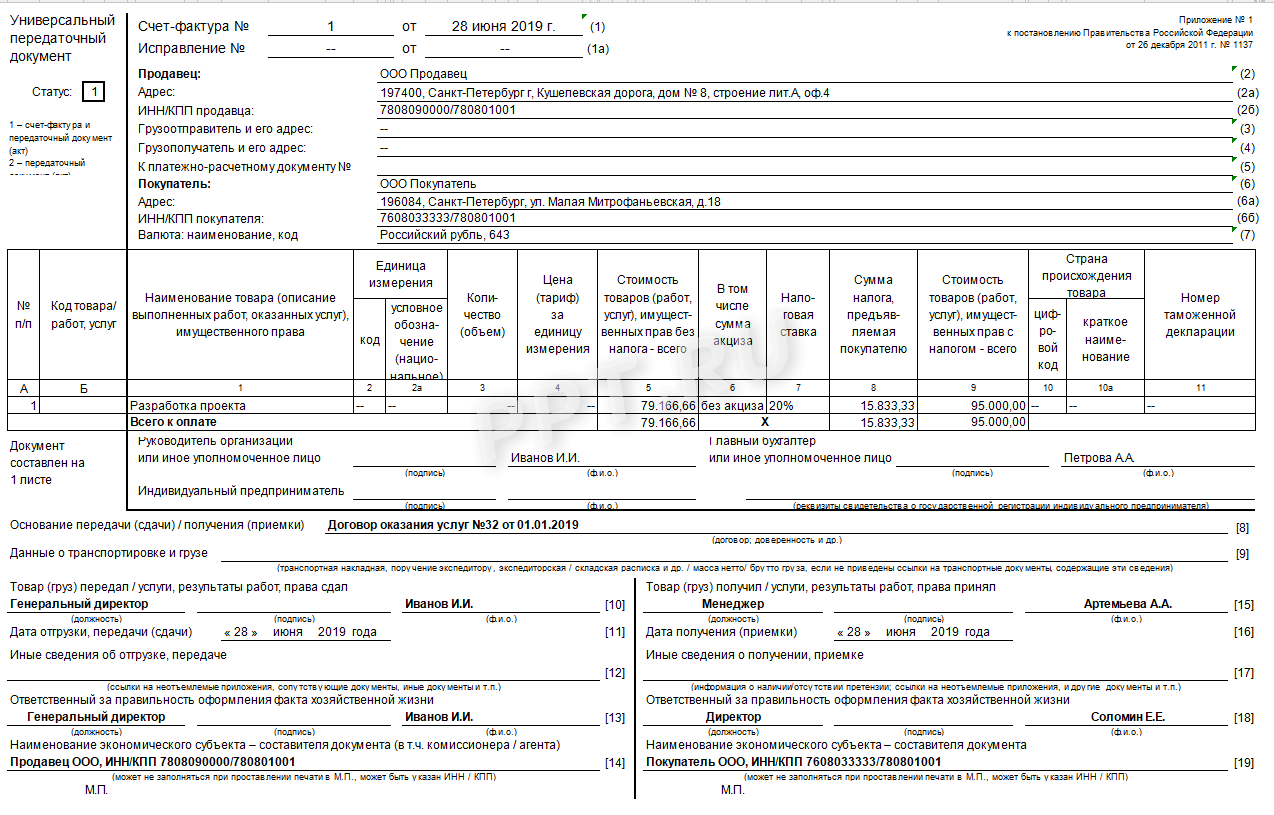

Понять, как заполнять форму, нам поможет образец заполнения универсального передаточного документа. Рассмотрим 2 примера: первый — при выполнении работ и оказании услуг.

Примеры заполненных форм

При выполнении работ и оказании услуг

При отгрузке товаров

Второй пример заполнения УПД — при отгрузке товара. Чтобы заполнить универсальный передаточный документ вместо товарной накладной (ТОРГ12), необходимо изменить статус с «1» на «2», а также строки Грузоотправитель и его адрес (3) и Грузополучатель и его адрес (4) оставить пустыми.