Какие должностные обязанности у контролера торгового зала. Должностная инструкция контролеру рынка. Должностная инструкция охранника

Для поддержания федерального бюджета в системе налогообложения Российской Федерации предусмотрены налоги на недвижимость, на частную собственность, на роскошь, транспортный налог и многие другие. В это число входит так же и налог на доходы физических лиц. Сколько процентов от зарплаты необходимо отчислять в государственный бюджет? Какие отчисления с заработной платы необходимо делать помимо НДФЛ? Эти, а также другие аспекты данного вопроса рассмотрим в данной статье.

Давайте разберемся более подробно, какие отчисления необходимо делать с заработной платы.

Все отчисления с заработной платы можно разделить на две основные категории:

- Налог на доходы физических лиц. Он вычитается из зарплаты работника и перечисляется непосредственно в государственный бюджет. Данное отчисление платится не самой компанией, а каждым работником в частности. Организация, в которой числится сотрудник, выполняет роль посредника между налоговой службой и сотрудниками.

- Страховые отчисления. Выплачиваются страхователями, к которым относятся уже не физические, а юридические лица, имеющие наемных работников, организации, а также частные предприниматели (в данном случае не имеет значение наличие сотрудников, ИП платит налоги ещё и за себя). Взносы страхователь обязан вносить в пенсионную, медицинскую и социальную страховые службы.

После проведения классификации необходимо определить ставки налогов с заработной платы, по которым работодатель будет производить отчисления.

Процентные ставки

Начнем с внебюджетных отчислений. Большая часть организаций производит страховые взносы по следующим процентным ставкам:

- В Пенсионный фонд России отчисляется порядка 22% от начисленной суммы оплаты труда.

- В Фонд социального страхования Российской Федерации — 2,9% от той же суммы.

- В Федеральный фонд обязательного медицинского страхования отчисляется 5,1% от заработной платы.

Если работы производятся в тяжелых, несущих реальную опасность здоровью условиях, в отношении работников назначаются дополнительные страховые выплаты. В 2015 году размер дополнительного страхового тарифа составил 9% от заработной платы, начисляемой сотруднику.

Помимо этого, производятся так называемые взносы за травматизм. Процентная ставка зависит от вида деятельности организации, в которой числится сотрудник. Процентные ставки по данному виду выплат регулируются Федеральным законом № 179-ФЗ от 22 декабря 2005 года и варьируются от 0,2% при наиболее безопасных видах деятельности до 8,5% при наиболее опасных.

Налог на доход

Теперь нужно прояснить ситуацию с налогом на доход физических лиц. Платить его должны физические лица, к коим на основании налогового кодекса Российской Федерации относятся:

- Граждане Российской Федерации.

- Граждане других стран.

- Люди, не имеющие гражданства.

Стоит отметить тот факт, что далеко не каждый человек обязан платить НДФЛ. Данным налогом облагаются только:

- Люди, являющиеся налоговыми резидентами Российской Федерации.

- Люди, не являющие налоговыми резидентами, но получающие доход на территории Российской Федерации.

Кто же является налоговым резидентом, спросите вы? Согласно пункту 2 статьи 207 НК РФ налоговым резидентом Российской Федерации является человек, который в течение двенадцати месяцев, идущих подряд, находился на территории России сто восемьдесят три дня и более.

От того, является человек налоговым резидентом страны или нет, зависит и процентная ставка налога на доход физических лиц.

Так, человек, являясь налоговым резидентом РФ, облагается подоходным налогом по ставке 13%, в то время как все остальные налогоплательщики заплатят 30% от своего дохода в пользу государственного бюджета Российской Федерации.

Стоит отметить, что не все денежные выплаты, составляющие заработную плату, подлежат обложению подоходным налогом. Полный перечень подобных выплат зафиксирован в статье 217 Налогового кодекса Российской Федерации. К ним относятся, к примеру, различного рода денежные компенсации сотрудникам, предусмотренные законодательством Российской Федерации на федеральном, региональном и местном уровне.

Для вашего удобства все налоговые отчисления с заработной платы были сведены в обобщающую таблицу.

Таблица — Налоги с зарплаты в процентах в 2018 году

Структура налоговых отчислений с заработной платы достаточно проста, так что разобраться в ней не составит труда. Ошибки в оформлении выплат могут повлечь за собой серьезные последствия, поэтому подходить к этому вопросу необходимо со всей ответственностью.

Заработная плата облагается налогами и страховыми взносами в ряд внебюджетных фондов. Порядок уплаты налога на заработную плату в 2017 году регламентируется федеральными законами.

Налог на фонд заработной платы: особенности

В зависимости от вида трудового договора и самого предприятия выделяют различные формы оплаты труда. Трудовое законодательство РФ определяет, что организация должна выплачивать заработную плату своим сотрудникам два раза в месяц: в начале и в конце, а отчисления во внебюджетные фонды — один раз в месяц с общей суммы заработной платы с учетом всех авансовых, отпускных и больничных выплат.

Разница между реальной, которую сотрудник получает на руки, и начисленной заработной платой может также включать и другие виды удержаний. Однако, нужно учитывать, что ее размер не может превышать 20%.

Определение налога на фонд заработной платы, размера взносов в страховые и пенсионные фонды – достаточно трудоемкий процесс, который требует обширных знаний по бухгалтерскому и налоговому учету. Допущенные ошибки могут рассматриваться как преднамеренное нарушение и облагаться штрафными санкциями.

Налог с фонда заработной платы сколько процентов в 2017 году:

Расчет налогов по заработной плате по основному режиму налогообложения в 2017 году: инструкция

Расчет налога на заработную плату – серьезный и ответственный процесс, ошибки в котором могут привести к серьезным последствиям. Для того чтобы определить верный размер этой величины, необходимо пройти следующие действия:

Получите 267 видеоуроков по 1С бесплатно:

- определить сумму, по которой будет определен вычет;

- определить ставку налоговой выплаты, которой будет облагаться доход сотрудника;

- рассчитать налог на доход физического лица;

- вычесть из полученной суммы положенные вычеты;

- определить сумму страховых взносов, а также размер отчислений во внебюджетные фонды.

Наиболее важным налогом, который рассчитывается при определении конечной заработной платы, является НДФЛ, или налог на доходы физического лица. В 2017 году он составляет 13 % от размера заработной платы. Таблица налогов с заработной платы:

| Ставка налога | Доход | Порядок расчета налога на заработную плату | Регламентирующий закон |

| 13% | Заработная плата резидентов РФ | Нарастающим итогом с применением вычетов и последующим зачетом уплаченной суммы НДФЛ | Пункт 1 статьи 224 Налогового Кодекса РФ |

| 13% | Заработная плата граждан ЕАЭС и беженцев | ||

| 30% | Заработная плата нерезидентов РФ | Отдельно по каждому виду дохода – без зачетов и применения вычетов | Пункт 3 статьи 224 Налогового Кодекса РФ |

Определить сумму, по которой будет определен вычет, можно следующим образом:

- В первую очередь необходимо определиться с исходными параметрами. Возьмем среднестатистического человека, который работает 5 дней в неделю, что приблизительно равняется 21 дню в месяц. Предположим, что из них он вышел на работу только 15 раз. Оклад работника равняется 20 000 руб., значит за отработанное время человек получил: 20 000*(15/21)= 14 286 руб.

- После этого вы можем приступить к расчету налога: 14 286*13%=1 857 руб.

- Теперь из оклада вычитаем сумму налога и получаем чистую заработную плату с уже уплаченными налогами в размере 12 429 руб.

Что грозит работодателю за неуплату налогов с заработных плат

Если работодатель не выплачивает налог на заработную плату, то организация рано или поздно столкнется с серьезными проблемами в виде штрафных санкций, выставленных прокуратурой, государственной инспекцией труда или налоговой инспекцией по месту нахождения организации. Обычно в эти органы обращаются сами сотрудники, которые получают зарплату в конвертах. После поступления их заявлений уполномоченные организации обязаны провести тщательную проверку, а также решить вопрос о возбуждении административных дел и выставлению штрафных санкций.

Также уполномоченные органы обязаны проводить регулярные плановые проверки, которые помогают выявить нарушения при вычислении налога на заработную плату. В таких случаях также предусмотрены штрафные санкции.

Ответственность за нарушения в подобной отрасти налогообложения регламентируется статьями 122 и 123 Налогового Кодекса РФ. Обычно организация получает счет в размере 20% от суммы от сумм налогов, не уплаченных в бюджет.

НДФЛ с зарплаты

О доходах, подлежащих обложению НДФЛ, сказано в пункте 2 статьи 226 НК РФ. При этом НДФЛ не удерживается с выплат, перечисленных в статье 217 НК РФ. Это, например, алименты, суточные в пределах 700 руб. за день нахождения в командировке в России и 2500 руб. за день нахождения в загранкомандировке.

Также нужно помнить, что объектом налогообложения для резидентов являются как доходы, полученные от источников в России, так и доходы, полученные от источников за пределами России. А объектом налогообложения для нерезидентов являются только доходы, полученные от источников в России (ст. 209 НК РФ). Определение резидентов и нерезидентов дано в статье 207 НК РФ.

Ставки по НДФЛ в 2016 году

Ставка НДФЛ может быть равна 9, 13, 15, 30 или 35%. Размер ставки зависит от статуса получателя дохода (резидент или нерезидент), а также от вида полученного дохода (зарплата, призы и т. д.). По общему правилу в отношении доходов резидентов применяется ставка 13 %, а нерезидентов — 30 %. Указаны ставки в статье 224 НК РФ.

Порядок исчисления и уплаты НДФЛ в 2016 году

1. Установите, какие доходы являются объектом обложения. О том, какие это могут быть суммы, мы поговорили вначале. Не забывайте, что могут быть доходы, которые не облагаются налогом.

2. Определите ставку НДФЛ по каждому из видов дохода.

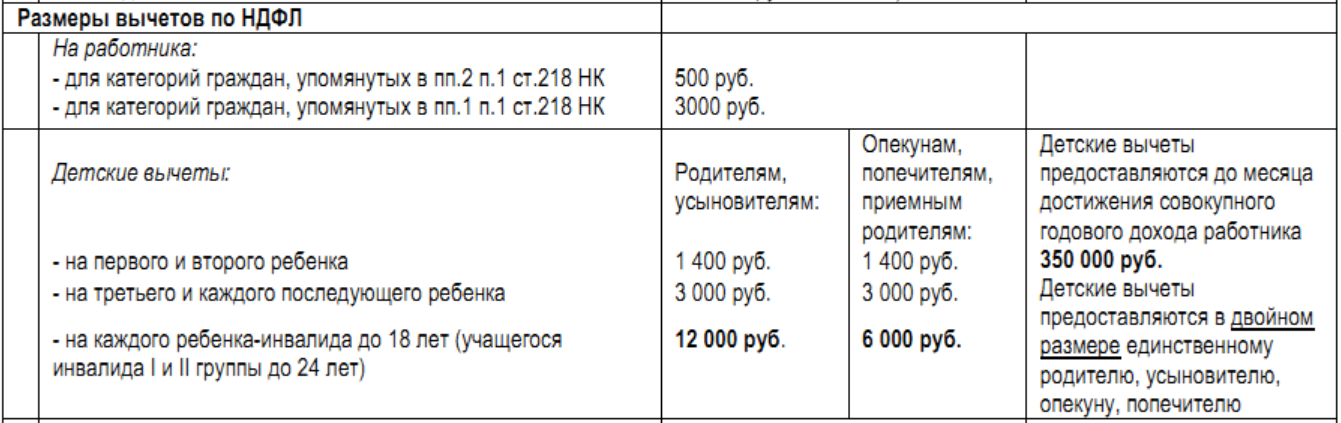

3. Посмотрите, можно ли применить налоговые вычеты (стандартный, имущественный, социальный) (ст. 218-220 НК РФ).

4. Рассчитайте налоговую базу по НДФЛ. Делайте это отдельно по каждому виду доходов, в отношении которых различные ставки.

5. Рассчитайте сумму налога, которую нужно удержать и перечислить в бюджет. Если рассчитанная сумма получилась с копейками, то сумму до 50 копеек отбросьте, а 50 копеек и более округлите до полного рубля (п. 6 ст. 52 НК РФ).

Расчет НДФЛ оформите регистром налогового учета. Форма регистров — произвольная. Единого образца законодательством не предусмотрено. Лишь в абзаце 2 пункта 1 статьи 230 НК РФ содержатся сведения, которые должна включать в себя форма такого налогового регистра. Также при разработке собственного бланка логично включить в него показатели, необходимые для составления отчетности по НДФЛ, о которой мы поговорим далее.

Начисленную сумму НДФЛ нужно удержать непосредственно из доходов при их фактической выплате (п. 4 ст. 226 НК РФ). Даты, на которую доход считается выплачен, указаны в статье 223 НК РФ. Так, при получении дохода в виде оплаты труда датой фактического получения такого дохода признается последний день месяца, за который был начислен доход. Следовательно, к этому моменту надо успеть рассчитать и начислить налог. Собственно начисление и будет означать удержание.

Срок перечисления в бюджет удержанного НДФЛ зависит от формы дохода (денежная или натуральная) и от источника его выплаты. Все сроки расписаны в пункте 6 статьи 226 НК РФ. Так, налог с доходов сотрудников в денежной форме перечисляют в следующие сроки:

- в день получения денег в если организация выплачивает доход наличными, полученными с счета;

- в день перечисления денег на счета сотрудников, если организация выплачивает доход в безналичном порядке;

- не позже чем на следующий день после выдачи дохода, если организация выплачивает доход из других источников (например, из кассовой выручки).

Уплачивать НДФЛ надо в инспекцию, где состоит на учете сам налоговый агент (п. 7 ст. 226 НК РФ).

Отчетность по НДФЛ в 2016 году

Работодатели-налоговые агенты обязаны представлять сведения по форме 2-НДФЛ (приказ от 17.11.2010 № ММВ-7-3/611@). Сведения нужно подавать в налоговую инспекцию по месту учета налогового агента. То есть в ту же инспекцию, куда перечисляется налог. Подать справки надо не позднее 1 апреля года, следующего за отчетным (п. 2 ст. 230 НК РФ). Если опоздать, инспекция может оштрафовать по статье 126 НК РФ. Штраф составляет 200 руб. за каждый документ, который вовремя не сдан.

Кроме того, за непредставление или несвоевременное представление возможен административный штраф в размере от 100 до 300 руб. для граждан и от 300 до 500 руб. для должностных лиц.

Подавать справки по форме 2-НДФЛ в 2016 году в электронном виде нужно при численности физических лиц, получивших доходы в отчетном году, в количестве 25 человек и более (п. 1 Порядка, утвержденного приказом ФНС России от 16.09.2011 № ММВ-7-3/576).

Кроме годовой справки 2-НДФЛ начиная с 2016 года нужно подавать в ИФНС отчетность по форме 6-НДФЛ. При этом отчитаться первый раз за год нужно в 2017 году не позднее 1 апреля. Сроки промежуточной отчетности по форме 6-НДФЛ для 2016 года мы представили в короткой таблице.

Таблица. Сроки сдачи промежуточной отчетности за 2016 год по форме 6-НДФЛ

|

Наименование отчетности |

Отчетный (налоговый) период |

Последний срок в 2016 году |

|

|---|---|---|---|

|

Расчет 6-НДФЛ |

I квартал (п. 2 ст. 230 НК РФ в новой редакции) |

При численности физических лиц, получивших доходы в отчетном году, в количестве 25 человек и более (п. 2 ст. 230 НК РФ в новой редакции) |

|

|

Полугодие (п. 2 ст. 230 НК РФ в новой редакции) |

(п. 2 ст. 230 НК РФ в новой редакции, п. 7 ст. 6.1 НК РФ) |

||

|

9 месяцев (п. 2 ст. 230 НК РФ в новой редакции) |

(п. 2 ст. 230 НК РФ в новой редакции) |

Страховые взносы с зарплаты

С зарплаты нужно уплачивать следующие виды взносов (п. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ, п. 1 ст. 20.1 Федерального закона от 24.07.98 № 125-ФЗ):

1) взносы в ФСС на травматизм (взносы на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний);

2) взносы в ПФР на обязательное пенсионное страхование;

3) взносы в ФСС на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

4) взносы в ФФОМС на обязательное медицинское страхование.

Сразу заметим, что по гражданско-правовым договорам (заключенным на выполнение работ) взносы на травматизм начисляются не всегда. Обязанность начислять такие взносы в подобном случае должна быть прямо прописана в договоре (п. 1 ст. 20.1 Федерального закона от 24.07.98 № 125-ФЗ). Если отношения с работником по существу являются трудовыми, а работодатель, несмотря на это, заключил с ним гражданско-правовой договор и не уплачивает взносы в ФСС, то, скорее всего, возникнут разногласия с Фондом социального страхования, которые придется разрешать в суде. Поэтому нужно быть очень внимательным и в каждом конкретном случае анализировать, какой именно вид договора выбрать.

Полный перечень доходов, которые не отражают в базе по страховым взносам, содержится в статье 9 Федерального закона от 24.07.2009 № 212-ФЗ. При этом суммы, не подлежащие обложению взносами на травматизм, названы в статье 20.2 Федерального закона от 24.07.98 № 125-ФЗ.

Тарифы страховых взносов с заработной платы работников

Взносы на травматизм уплачивают по определяемому Фондом социального страхования. Тариф зависит от класса профессионального риска, к которому относится основной вид деятельности бизнеса, и устанавливается федеральным законом. Всего классов профессионального риска 32. Самый низкий тариф — 0,2% (соответствует первому классу), самый высокий — 8,5% (соответствует последнему классу) (п. 1 ст. 21 Федерального закона от 24.07.98 № 125-ФЗ и ст. 1 Федерального закона от 22.12.2005 № 179-ФЗ).

Взносы в ПФР уплачиваются до достижения предельной базы по взносам по ставке 22%. Суммы зарплаты сверх лимита облагаются пенсионными взносами по ставке 10% (подп. 1 п. 1.1 ст. 58.2 Федерального закона от 24.07.2009 № 212-ФЗ).

Прочие взносы в ФСС уплачиваются до достижения зарплаты предельной базы по ФСС по ставке 2,9%. Зарплата сверх лимита не облагается страховыми взносами в ФСС (подп. 2 п. 1.1 ст. 58.2 Федерального закона от 24.07.2009 № 212-ФЗ).

Медицинские взносы начисляют по ставке 5,1% (подп. 3 п. 1.1 ст. 58.2 Федерального закона от 24.07.2009 № 212-ФЗ).

Итого совокупный страховой тариф по прочим взносам составляет 30% (в ПФР — 22%, ФФОМС — 5,1% и ФСС РФ — 2,9%). Для «упрощенцев», применяющих льготный тариф (взносы только в ПФР), — 20% (п. 1.1 ст. 58.2 и п. 3.4 ст. 58 Федерального закона от 27.07.2009 № 212-ФЗ).

О значениях предельной базы по взносам на 2016 год мы рассказали в отдельной статье. Обратите внимание: базу для начисления страховых взносов определяют по каждому физлицу отдельно. И рассчитывают ее нарастающим итогом с начала года за каждый месяц (п. 1 ст. 10 Федерального закона от 24.07.2009 № 212-ФЗ).

Так как базу по страховым взносам определяют по каждому физическому лицу отдельно, работодатели должны вести учет выплат и вознаграждений, а также сумм страховых взносов в отношении каждого гражданина, в пользу которого производились выплаты. Для этого в совместном письме ПФР и ФСС РФ от 09.12.2014 № АД-30-26/16030 и 17-03-10/08/47380 предложена форма карточки индивидуального учета сумм начисленных выплат и страховых взносов. Отметим, что данная форма всего лишь рекомендована и, если по каким-либо причинам не устраивает бухгалтера, он может разработать собственный бланк. Однако имейте в виду: старую карточку, рекомендованную письмом ПФР от 26.01.2010 № АД-30-24/691 и ФСС РФ от 14.01.2010 № 02-03-08/08-56П, применять больше не рекомендуем. Ведь порядок начисления страховых взносов в ПФР, ФСС и ФФОМС с 1 января 2015 года существенно изменился — для каждого фонда теперь установлена своя облагаемая база. Прежняя форма карточки данный порядок не учитывала, поэтому применять ее теперь неудобно и нецелесообразно.

Порядок начисления и уплаты страховых взносов в 2016 году

Страховые взносы начисляют одновременно с начислением соответствующего вознаграждения физлицу независимо от момента фактической выплаты.

Уплачивают начисленные суммы отдельно в каждый внебюджетный фонд за всех граждан, которым начислялись выплаты в истекшем месяце, общей суммой. При этом взносы на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством, перечисляемые в ФСС, можно уменьшить на произведенные расходы на выплату обязательного страхового обеспечения по указанному виду соцстрахования. Также напомним, что с 2014 года разделять накопительную и страховую части пенсионных взносов не требуется. Перечислять эти взносы нужно одной платежкой на КБК для уплаты страховой части пенсии.

Перечислить платеж в ПФР, ФСС и ФФОМС нужно не позднее 15-го числа месяца, следующего за месяцем, за который он начислен. Если 15-е число выпадает на выходной или праздник, то крайним сроком платежа признается ближайший за ним рабочий день (п. 5 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ). Взносы на травматизм уплачиваются так. Взносы с выплат по трудовым договорам перечисляются ежемесячно в срок, установленный для получения (перечисления) средств на выплату зарплаты. А взносы на основании гражданско-правовых договоров — в срок, установленный ФСС (п. 4 ст. 22 Федерального закона от 24.07.98 № 125-ФЗ).

Взносы перечисляют в полных рублях. Сумму менее 50 коп. отбрасывают, а сумму 50 коп. и более округляют до рубля (п. 7 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ). При этом к взносам на травматизм это не относится. Про округление сумм Федеральный закон от 27.07.98 № 125-ФЗ ничего не говорит.

Отчетность по страховым взносам в 2016 году

По начисленным и уплаченным страховым взносам работодатель должен отчитаться перед ПФР и ФСС, подав соответственно форму РСВ-1 ПФР и форму 4-ФСС. О порядке и сроках смотрите удобную таблицу.

Таблица. Сроки сдачи отчетности по страховым взносам в 2016 году

|

Наименование отчетности |

Отчетный (налоговый) период |

Последний срок сдачи отчетности в 2016 году |

Когда отчетность сдается только в электронном виде |

|---|---|---|---|

|

Отчетность за 2015 год |

|||

|

Форма 4-ФСС |

Год |

20 января — на бумаге, 25 января — электронно (подп. 2 п. 9 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ, п. 1 ст. 24 Федерального закона от 24.07.98 № 125-ФЗ) |

|

|

Форма РСВ-1 ПФР |

15 февраля — на бумаге, 22 февраля — электронно (подп. 1 п. 9 ст. 15 и п. 7 ст. 4 Федерального закона от 24.07.2009 № 212-ФЗ) |

||

|

Промежуточная отчетность 2016 года |

|||

|

Форма 4-ФСС |

I квартал (п. 2 ст. 10 Федерального закона от 24.07.2009 № 212-ФЗ) |

20 апреля — на бумаге, 25 апреля — электронно (подп. 2 п. 9 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ, п. 1 ст. 24 Федерального закона от 24.07.98 № 125-ФЗ) |

Если среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за 2015 год превышает 25 человек. Если организация вновь создана (в том числе при реорганизации) — при численности указанных физических лиц свыше 25 человек (п. 10 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ) |

|

Полугодие (п. 2 ст. 10 Федерального закона от 24.07.2009 № 212-ФЗ) |

20 июля — на бумаге, 25 июля — электронно (подп. 2 п. 9 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ, п. 1 ст. 24 Федерального закона от 24.07.98 № 125-ФЗ) |

||

|

9 месяцев (п. 2 ст. 10 Федерального закона от 24.07.2009 № 212-ФЗ) |

20 октября — на бумаге, 25 октября — электронно (подп. 2 п. 9 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ, п. 1 ст. 24 Федерального закона от 24.07.98 № 125-ФЗ) |

||

|

Форма РСВ-1 ПФР |

I квартал (п. 2 ст. 10 Федерального закона от 24.07.2009 № 212-ФЗ) |

16 мая — на бумаге, 20 мая — электронно (подп. 1 п. 9 ст. 15 и п. 7 ст. 4 Федерального закона от 24.07.2009 № 212-ФЗ) |

Если среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за 2015 год равна 25 человек и более. Если организация вновь создана (в том числе при реорганизации) — при численности указанных физических лиц в 25 человек и более (п. 10 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ, абз. 3 п. 2 ст. 8 Федерального закона от 01.04.96 № 27-ФЗ) |

|

Полугодие (п. 2 ст. 10 Федерального закона от 24.07.2009 № 212-ФЗ) |

15 июля — на бумаге, 20 июля — электронно (подп. 1 п. 9 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ) |

||

|

9 месяцев (п. 2 ст. 10 Федерального закона от 24.07.2009 № 212-ФЗ) |

|||

Система налогообложения – сложная система экономических отношений и обязательств между субъектом и объектом. Это совокупность налогов и сборов, установленных в законном порядке в определенном государстве.

В Российской Федерации понятие ФОТ – это сокращенное обозначение Фонда оплаты труда. Для чего выплачиваются эти налоги, и какой на сегодняшний день порядок их оформления? Этот вопрос беспокоит каждого налогоплательщика.

Ответственность за уклонение от уплаты налогов в Российской Федерации

Уклонение сейчас считается серьезным правонарушением. Прежде всего, взносы в Фонд оплаты труда осуществляются для того, чтобы происходило начисление заработных плат, премий и вознаграждений. Налоги в этот фонд отчисляют работники всех предприятий – как государственных структур, так и частных фирм.

Структура и размер фонда оплаты труда – индивидуальный показатель для каждого предприятия, поскольку эти параметры напрямую зависят от численности официально трудоустроенных работников. Также в расчет берется средняя зарплата граждан.

Категории фонда оплаты труда

Существуют следующие виды:

- Оплата за отработанное работником время.

- Выплаты за неотработанное время по причине больничного или отпуска работника.

- Поощрительные выплаты (чаще всего это единовременная выплата).

- Регулярные выплаты, если рабочие обязанности предполагают, что сотрудник должен пользоваться штатным автомобилем, или командировочные выплаты.

Налоговый взнос напрямую зависит от официальной суммы ФОТ. С помощью программы для бухгалтерского учета «1С ЗУП» главный бухгалтер предприятия просчитывает налоговые отчисления в следующие обязательные фонды:

- в Фонд пенсионного страхования;

- в Фонд социального страхования;

- в Фонд медицинского страхования.

В 2019 году на территории Российской Федерации сумма отчислений в ФОТ осталась неизменной – это 30% ставка, она будет сохранена и до 2019 года включительно. Срок уплаты зависит от типа деятельности. На сегодняшний день ставкой взносов для разных фондов являются такие суммы:

- взносы для Пенсионного фонда страхования – 22%;

- для Фонда социального страхования – 2,9%;

- для отчислений в Фонд медицинского страхования – 5,1%.

Для более подробного понимания процесса отчисления стоит привести пример. Фонд оплаты труда ОАО «Галактика» составил в октябре 2019 года 311 тыс. рублей. Затраты на заработную плату составят:

- для пенсионного страхования – 47 300 рублей;

- отчисления в Фонд медицинского страхования – 10 965 рублей;

- взнос для Фонда социального страхования – 6 235.

Эта ставка может возрастать, если на предприятии есть повышенная возможность травматизма. Расчет при УСН происходит по такому же алгоритму.

Для чего нужен этот налог

Налоги в Фонд оплаты труда – это важная составляющая достойного заработка и материальной компенсации для работников самых разнообразных предприятий и сфер деятельности. Любое изменение в сумме оплаты труда должно быть незамедлительно отражено в документообороте предприятия и являться обоснованным. Отчисление в размере, установленном государством, когда фиксированная ставка в 30%, позволяет страховать сотрудника в необходимых фондах. Рядовой работник предприятия не рассчитывает лично и не оформляет налоговый взнос, на предприятии эту функцию выполняет бухгалтерия, занимаясь всеми проводками. Бухгалтеры контролируют правильность, а главное – своевременность отчислений.

ФОТ (Фонд оплаты труда) — это комплекс выплат трудящимся компании или предприятия. Необходимо отличать фонды заработной платы и оплаты труда, это не синонимы. Поговорим о налогообложении и ставках на 2018 год, которыми облагается ФОТ поскольку ежегодно происходят изменения в размерах начислений и тарифов. Также от изменения МРОТ зависит ставка страхования и лимитированная сумма. Однако, обо всем по порядку.

Нельзя сказать, что в 2018 году произошли кардинальные изменения в этом вопросе. Сам порядок начисления сохранился на прежнем уровне. Он включает в себя:

- взносы медицинского страхования и в пенсионный фонд России (обязательные платежи);

- пополнение фонда социального страхования (ФСС);

- оплата подоходного налога (плательщикам НДФЛ);

- плата в иные внебюджетные фонды.

Ежегодное изменение минимального размера оплаты труда влияет на расчет страховых взносов, поскольку напрямую от этого зависит: растет как сумма выплат, так и размер предельной базы. В итоге, если говорить простым языком, вся заработная плата из брутто после выплаты налогов и взносов превращается в нетто, которая и выдается на руки трудовому коллективу. Общая сумма комплекса отчислений составляет порядка 33%, но она может быть чуть меньше или чуть больше.

НДФЛ в 2018 году

Налог на доходы физических лиц в 2018 году составляет от 9 до 35% от суммы полученного дохода. Зависит эта ставка от вида полученного вознаграждения. Все налоговые резиденты стандартно платят в бюджет сумму равную 13% от своей заработной платы. Показатель, нужно отметить, один из самых низких на сегодня в Европе.

Разберемся в вопросе о том, кто является плательщиками этого налога, а кто нет. Налоговый кодекс понимает под плательщиками следующие категории граждан:

- резиденты РФ (имеющие гражданство);

- нерезиденты РФ;

- лица без гражданства.

Сюда следует относить и индивидуальных предпринимателей, а также детей, от имени которых должны выступать их законные представители. Если гражданин имеет гражданство России, он необязательно считается налоговым резидентом. Под это понятие попадают лица, находящиеся на территории страны в течение 183 дней и более в течение 12 месяцев подряд.

Важно! Даже если гражданин не является резидентом, но доходы в России у него есть, он должен платить НДФЛ.

Ставки на 2018 год определены на уровне:

- 13% для доходов налоговых резидентов;

- 30% для доходов неналоговых резидентов.

Плательщиком налога является не работодатель, а сам гражданин, получающий доход. Организация, где он трудится, берет на себя обязательства по расчету этой суммы и перечислению ее в бюджет.

Выплаты в фонды медицинского страхования

Теория о том, что в России сохранено бесплатное медицинское обслуживание не верна. Конечно, государство выделяет часть средств на развитие медицины, однако, и фонды получают крупные суммы отчислений от работодателей. Обязательное страхование реализуется через фонды:

- территориальные ОМС и их филиалы;

- федеральные ОМС.

Работодатель заключает договор с фондом на страхование своих сотрудников и перечисляет обязательный взнос. Также обязан поступить и индивидуальный предприниматель. 5,1% — это та сумма, которую зачастую перечисляют от уровня заработной платы.

Перечисления в пенсионный фонд

Совсем недавно была «заморожена» накопительная часть пенсии. Эта мера сохраняется и в 2018 году. Ниже указана таблица с указанием суммы отчислений в пенсионный и другие фонды для разных категорий налогоплательщиков. Сегодня заинтересованное лицо имеет возможность выбрать, куда пойдут 16% от этих перечислений, что составляют страховые взносы. Вариантов немного:

- отправить все на страховую часть пенсии (если гражданин не написал заявление, это действие производится по умолчанию);

- отправить 10% на страховую часть, а остаток — в накопления.

Перечисления в фонд социального страхования

Размер отчислений в данный фонд зависит от вредности производства. Стандартный размер отчисления сохранился на уровне прошлого года и составил 2,9% от заработной платы. Однако, как это видно из общей таблицы (указана ниже), ставка может меняться в зависимости от категории плательщика и вида страхования. Оформляя больничный или сотрудницу в декрет, работодатель тесно связан с ФСС. Именно за счет фонда оба больничных и оплачиваются.

Размер отчислений в данный фонд зависит от вредности производства. Стандартный размер отчисления сохранился на уровне прошлого года и составил 2,9% от заработной платы. Однако, как это видно из общей таблицы (указана ниже), ставка может меняться в зависимости от категории плательщика и вида страхования. Оформляя больничный или сотрудницу в декрет, работодатель тесно связан с ФСС. Именно за счет фонда оба больничных и оплачиваются.

Дополнительно соцстрах установил тарифы на страхование от несчастных случаев. Ставка определяется индивидуально в зависимости от рода деятельности предприятия. Ее размер варьируется от 0,2 до 8,5%.

Важно! В фонд социального страхования не предусмотрены платежи от индивидуальных предпринимателей. Этот вид выплат касается только организаций.

Однако, ИП могут перечислить добровольный платеж, касающийся страхования в случае временной нетрудоспособности или материнства. Эта выплата составляет на текущий год 2158,99 рублей.

Таблица налогов и взносов

Рассмотрим сводную таблицу выплат налогов и взносов на ФОТ, что позволит легче воспринять большой объем информации.

| Резидент/нерезидент | Травматизм/болезнь или материнство/с выплат свыше 718 000 руб. за год нарастающим итогом | Со стандартных выплат/с суммы свыше 796 000 руб. за год нарастающим итогом | Медицинское страхование |

|

| ИП за себя | 13% (от дохода)/- | -/2 158,99 руб. (добровольный взнос)/- | 19 356,48 руб. (при доходах менее 300 000 руб.); Если они выше, дополнительно оплачивается 1% от превышенного дохода (лимит выплат 154 851,84 руб. за год) | 3 796,85 руб. |

| Плательщики в статусе резидентов городов Крыма плюс Севастополь, Владивосток | От 0,2 до 8% (согласно установленного класса риска)/1,5%/0% | |||

| Плательщики в статусе резидентов территорий опережающего социально-экономического развития | ||||

| Аптеки и предприниматели с фармацевтической лицензией; Благотворительные фонды с упрощенной системой налогообложения; Компании с УСН, занятые в обработке; ИП с патентом | От 0,2 до 8% (согласно установленного класса риска)/0%/0% | |||

| Прочие ИП | ||||

| Прочие компании, не задействованные в науке | От 0,2 до 8% (согласно установленного класса риска)/2,9%/0% |

Напоминаем, что указанная процентная ставка рассчитывается от уровня заработной платы. Если на предприятии трудится иностранный гражданин, взносы за него могут отличаться в зависимости от его гражданства.

Расчет налогов и взносов

Рассмотрим пример расчета с суммы заработной платы до налогообложения. Допустим, гражданка имеет оклад в 47 000 рублей. Расчет таков:

- из этого дохода изымается 13% НДФЛ и перечисляется в бюджет 6 110 рублей;

- работодатель дополнительно перечисляет 22% в Пенсионный фонд — 10 340 рублей;

- в ФСС 2,9% также отчисляет работодатель в сумме 1363 рубля, а также 0,2% страхование от профессиональных заболеваний — 94 рубля;

- 5,1% в фонд медицинского страхования — 2 397 рублей.

Уже сейчас известно, что в будущем году произойдут значительные изменения в контроле за перечислениями обязательных страховых взносов. Администрированием будет заниматься ФНС.