УПД (универсальный передаточный документ): образец заполнения. Как заполнить универсальный передаточный документ Упд с 01.07 года образец заполнения

С 01.10.2017 года изменилась форма УПД. В универсальный передаточный документ включены новые графы и строки. Мы расскажем вам обо всех изменениях, здесь же вы сможете скачать бланк в excel, посмотреть пошаговую инструкцию и образец заполнения УПД с 1 октября 2017 года.

УПД с 1 октября 2017 года

С 01.10.2017 года в части заполнения УПД правительством РФ внесены существенные изменения (образец заполнения нового УПД вы найдете ниже). При этом назначение УПД осталось прежним, а именно при продаже (отгрузке) товаров, работ, услуг или имущественных прав компания имеет право не предъявлять покупателю пакет документов, включающих в себя счет-фактуру и товарную накладную, а собрать их все в одном универсальном передаточном документе.

Бланк нового универсального передаточного документа

По сути УПД с 01.10.2017 года – это счет-фактура, дополненный реквизитами первичного документа об отгрузке и приемке товара.

Электронный универсальный передаточный документ можно отправлять и контрагентам, и в налоговую инспекцию.

Внимание! Если организация переходит на оформление универсальных передаточных документов (УПД) вместо счетов-фактур, внесите изменения в учетную политику. Изменения в учетную политику следует вносить до начала очередного налогового периода по НДС.

Форма и бланк УПД с 1 октября (скачать бланк можно в Excel)

Обращаем ваше внимание, что новая форма УПД с 01.10.2017г не обязательная, а рекомендованная форма. Вы можете самостоятельно преобразовать имеющийся у вас универсальный передаточный документ нужными вам строками. Это положение закреплено в письме ФНС России от 23.12.15 № ЕД-4-15/22619.

Если решите изменить форму, размещайте свои реквизиты за пределами черной рамки. В ней находится «счет-фактурная» часть, ее менять нельзя. Показатели за рамкой относятся к «первичке», и компании вправе дополнить их данными в любой последовательности (ст. 9 Федерального закона от 06.12.11 № 402‑ФЗ).

Скачать новую форму УПД в формате Excel вы сможете ниже.

Изменения в универсальном передаточном документе с 1 октября 2017 года

Правительство РФ своим постановлением №981 от 19.08.2017 г. внесло ряд изменений в УПД, которые вступили в силу с 1 октября 2017 года.

В существующую форму были добавлены столбцы и видоизменены уже существующие строки. Давайте рассмотрим эти новшества подробней.

1. Новый столбец 1а «Код вида товаров»

Введен новый столбец 1а «Код вида товаров» в табличной части УПД, мы показали его на образце ниже. Он предназначен для тех компаний, которые продают свою продукцию странам, членам ЕАЭС (в числе этих стран Армения, Белоруссия, Казахстан и Кыргызстан). В этой строке нужно поставить номер, согласно решению Совета ЕЭК №54 от 16.07.2012 года. Организации, которые не торгуют с ЕАЭС, этот столбец не заполняют.

2. Строка 8 «Идентификатор государственного контракта, договора (соглашения)»

Строка 8 «Идентификатор государственного контракта, договора (соглашения)» дополнена словами «при наличии». Это значит, что заполняют строку только компании, заключающие госконтракты при наличии номера контракта, присвоенного госзаказчиком.

«Идентификатор государственного контракта» - реквизит обязательный, независимый от того, по какому контракту идет поставка: обычному договор или госконтракту. Просто при обычных контрактах в строке 8 ставится прочерк. На образец посмотрите, как это делается.

3. Столбец 11 «Регистрационный номер таможенной декларации»

Столбец 11 «Регистрационный номер таможенной декларации». Здесь указывается номер именно таможенной декларации.

Очень важно! Не путайте номер декларации с регистрационным номером таможенной декларации. Последний дается декларации при прохождении таможни работниками службы.

4. Изменения в полях для подписей

В строке «Индивидуальный предприниматель» добавлены слова «или иное уполномоченное лицо». Сделано это для того, чтобы документ могли подписывать уполномоченные на то лица, а не только лично бизнесмены.

УПД с 01.10.2017 года: образец заполнения формы

Скачав бланк УПД с 01.10.2017 года в ексель, нужно его заполнить. Для этого мы подготовили таблицу с образцом заполнения УПД.

Шапочка новой формы универсального передаточного документа заполняется точно так же, как и ее предыдущие версии. Последнюю строку шапочки оформляют только компании, выполняющие госконтракты, которые имеют номер, присвоенный госзаказчиком.

Все остальные ставят в этой строке прочерк (смотрите образец заполнения УПД ниже).

Образец заполнения табличной части новой формы УПД с 01.10.2017 года

|

Номер графы табличной части УПД |

Что указываем |

|---|---|

|

Укажем наименование товаров или описание выполненных работ, оказанных услуг и переданных имущественных прав, единицы их измерения |

|

|

Компании, реализующие свои товары (работы, услуги) в страны ЕАЭС вписывают сюда номер, согласно решению Совета ЕЭК №54 от 16.07.2012 года |

|

|

Код товара (работ, услуг) |

|

|

Пишем количественные показатели товаров, работ, услуг. Ставить их необходимо, когда можно определить, в ином случае ставьте прочерк. |

|

|

Графы 4 и 5 |

Ставим цену за единицу измерения, при возможности ее указания, без учета налога и стоимость товаров, выполненных работ, оказанных услуг, переданных имущественных прав без налога |

|

Укажем сумму акциза Эту графу заполняйте только при реализации подакцизных товаров. При отсутствии показателя в графе указывайте слова «Без акциза» |

|

|

Графы 7 и 8 |

Ставим налоговую ставку и сумму налога в рублях и копейках без округления |

|

Указываем стоимость всего товара количества (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога |

|

|

Графы 10, 10а |

Заполняются по импортным товарам: страна происхождения и номер таможенной декларации |

|

Вписывайте регистрационный номер таможенной декларации. Если компания не имеет дел с экспортом-импортом товаров, то ставьте прочерк. |

Вот как будет выглядеть готовый заполненный образец.

УПД - это универсальная форма бланка, которая объединяет в себе сразу несколько документов, что существенно упрощает деловой документооборот и снижает издержки.

Бланк УПД и его применение

Федеральный закон № 402-ФЗ «О бухгалтерском учете» упростил формы первичных учетных документов, но определил перечень обязательных реквизитов для них (ст.9 402-ФЗ), ведь каждый факт хозяйственной жизни подлежит обязательному оформлению.

Реквизитами первичного учетного документа являются:

- наименование;

- дата составления;

- наименование экономического субъекта составителя;

- содержание факта операции;

- величина измерения операции в натуральном и (или) денежном измерении (с указанием единиц измерения);

- наименование должности лица, совершившего сделку, операцию и ответственного за правильность ее оформления;

- подписи лиц, с указанием фамилий и инициалов либо иных реквизитов, необходимых для их идентификации.

Бланк был разработан ФНС на основе требований закона о бухгалтерском учете № 402-ФЗ и Постановления Правительства № 1137 и предложен к применению Письмом ФНС России от 21.10.2013 N ММВ-20-3/96@. Правила, по которым происходит заполнение УПД, актуальны для поставки товаров и выполнения работ (услуг).

УПД объединяет в себе специфику нескольких первичных документов — его можно использовать вместо следующих документов:

- товарной накладной;

- счет-фактуры;

- акта приемки-сдачи работ (услуг).

Разработанный ФНС бланк является рекомендательным. Компания может разработать собственный и утвердить его в учетной политике. Важно при этом соблюдать правила заполнения УПД в 2019 году и использовать все перечисленные выше обязательные реквизиты.

С 1 июля 2017 г. внесены изменения в Постановление Правительства № 1137 , следовательно, с июля 2017 г. форма УПД отличается от счета-фактуры строкой, которую включили в форму счет-фактуры.

Строка 8 счета-фактуры «Идентификатор государственного контракта, договора (соглашения)» является отличительным показателем между формой счет-фактуры и УПД. Использование УПД рекомендовано, и руководители организаций самостоятельно принимают решение о том, как правильно заполнить УПД и какие формы документов использовать. Несмотря на то, что УПД содержит реквизиты счет-фактуры, применять его можно организациям на любых формах налогообложения.

Организации и ИП, не являющиеся плательщиками НДС, не обязаны уплачивать этот налог при применении формы УПД. Для организаций, которые находятся на общей системе налогообложения, УПД, так же как и счет-фактура, дает право на зачет входящего НДС при уплате в бюджет. Можно применять универсальный передаточный документ при:

- передаче товара;

- передаче имущественных прав;

- оказании услуг;

- передаче результатов работ,

и в ряде других операций.

Важно правильно использовать статусы «1» или «2»:

- 1 — если нужно, чтобы документ заменял и счет-фактуру, и первичку;

- 2 — счет-фактуру УПД не заменяет, является только заменой первичного документа.

заменяет и счет-фактуру, и первичный документ

|

Строки, графы |

Реквизит УПД |

|

|

Для УПД со статусом «1» заполняются в соответствии с Приложением № 1 к постановлению Правительства РФ от 26.12.2011 № 1137 . В случае, если счета-фактуры в организации подписываются иным лицом, уполномоченным на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации, то в счете-фактуре может быть указан соответствующий распорядительный документ или указана должность уполномоченного, подписавшего конкретный счет-фактуру. Допустимо дополнение показателей строк (3) и (4) информацией об ИНН, КПП грузоотправителя и ИНН, КПП грузополучателя. Для УПД со статусом «2» возможно заполнение строк (1), (1а), (2), (6), (7), граф 1, 2 или 2а, 3 и 9 в целях исполнения требований п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ о наличии в документе подробной информации о содержании факта хозяйственной жизни и величины натурального и (или) денежного измерения. Показатели, уточняющие условия совершения факта хозяйственной жизни могут также быть отражены в строках, (2а), (2б), (3), (4), (5), (6), (6а), (6б), графах (4), (5), (6) и др. |

||

|

Товар (груз) передал/ услуги, результаты работ, права сдал |

Может быть указана должность лица, совершившего отгрузку, и (или) того, кто уполномочен действовать по сделке передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ . Если этим лицом является тот, кто уполномочен на подписание счетов-фактур и подписал документ от имени руководителя или главного бухгалтера (до строки ), то в ней могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи. |

|

|

Ответствен-ный за правильное оформление сделки, операции |

Должность лица, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить ответственного за оформление операции. Если лицом, ответственным за оформление сделки, является тот, кто совершил отгрузку и (или) уполномочен действовать по сделке от имени экономического субъекта (строка ), то при наличии подписи в строке в ней могут заполняться только сведения о должности и ф.и.о. без повторения подписи. Если лицом, ответственным за оформление сделки, является уполномоченный на подписание счетов-фактур и подписавший документ от имени руководителя или главного бухгалтера (до строки ), то в ней так же могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, для указания должности, Ф.И. О. и подписи второго ответственного. |

|

|

Товар (груз) получил/ услуги, результаты работ, права принял |

Может быть указана должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав) от имени покупателя; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ. Показатель, уточняющий обстоятельства осуществления операции (сделки). |

|

|

Ответственный за правильное оформление сделки, операции |

Должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить лицо, ответственное за оформление операции. Если лицом, ответственным за оформление сделки, является лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка ), то в ней могут заполняться только сведения о должности и ф.и.о. без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, для указания должности, Ф.И. О. и подписи второго ответственного лица. |

|

|

Печати экономических субъектов-составителей документа. Законодательно реквизит в качестве обязательного не установлен. Отсутствие печати при наличии всех обязательных реквизитов, предусмотренных статьей 9 Закона № 402-ФЗ, не может являться основанием для отказа в принятии документа к налоговому учету. |

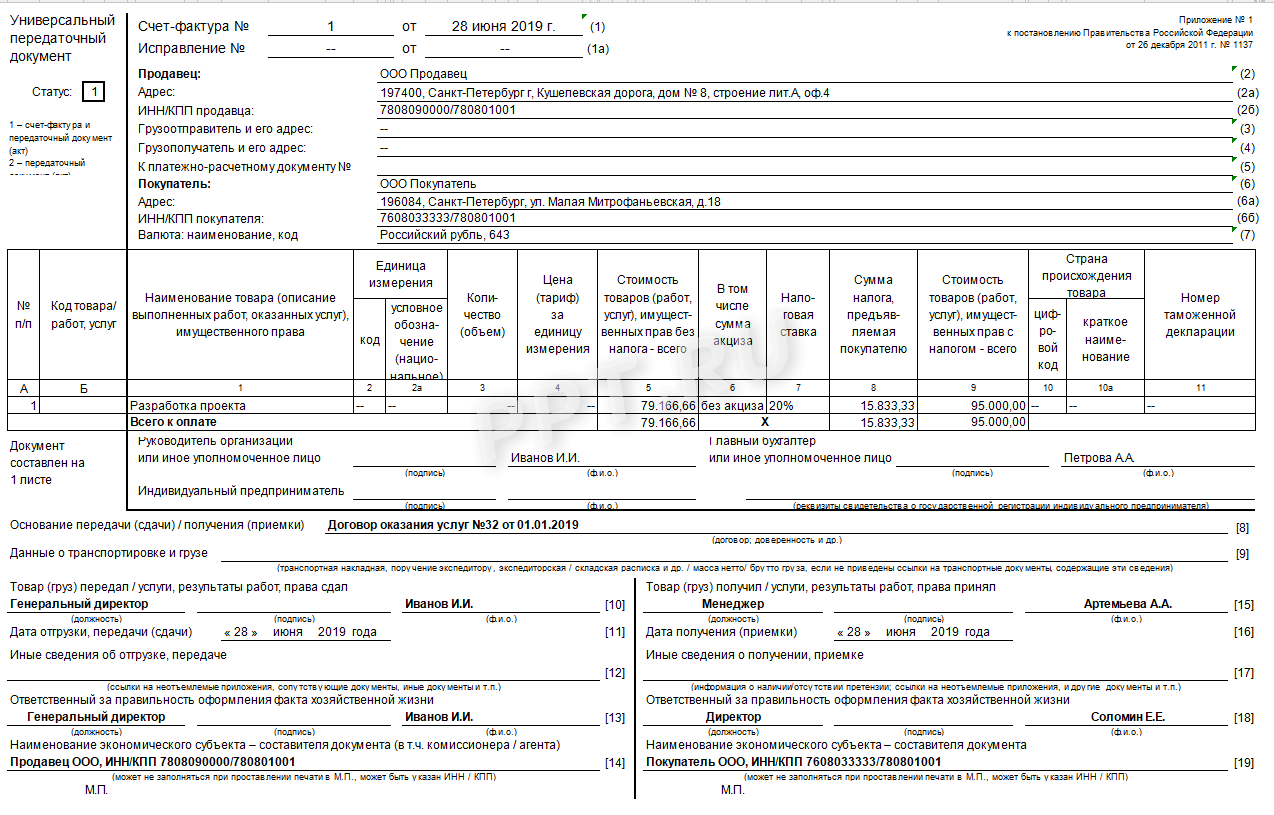

Понять, как заполнять форму, нам поможет образец заполнения универсального передаточного документа. Рассмотрим 2 примера: первый — при выполнении работ и оказании услуг.

Примеры заполненных форм

При выполнении работ и оказании услуг

При отгрузке товаров

Второй пример заполнения УПД — при отгрузке товара. Чтобы заполнить универсальный передаточный документ вместо товарной накладной (ТОРГ12), необходимо изменить статус с «1» на «2», а также строки Грузоотправитель и его адрес (3) и Грузополучатель и его адрес (4) оставить пустыми.

Выберите рубрику 1. Предпринимательское право (237) 1.1. Инструкции по открытию бизнеса (26) 1.2. Открытие ИП (27) 1.3. Изменения в ЕГРИП (4) 1.4. Закрытие ИП (5) 1.5. ООО (39) 1.5.1. Открытие ООО (27) 1.5.2. Изменения в ООО (6) 1.5.3. Ликвидация ООО (5) 1.6. ОКВЭД (31) 1.7. Лицензирование предпринимательской деятельности (13) 1.8. Кассовая дисциплина и бухгалтерия (69) 1.8.1. Расчет зарплаты (3) 1.8.2. Декретные выплаты (7) 1.8.3. Пособие по временной нетрудоспособности (11) 1.8.4. Общие вопросы бухгалтерии (8) 1.8.5. Инвентаризация (13) 1.8.6. Кассовая дисциплина (13) 1.9. Проверки бизнеса (19) 10. Онлайн-кассы (14) 2. Предпринимательство и налоги (415) 2.1. Общие вопросы налогообложения (27) 2.10. Налог на профессиональный доход (9) 2.2. УСН (44) 2.3. ЕНВД (46) 2.3.1. Коэффициент К2 (2) 2.4. ОСНО (36) 2.4.1. НДС (17) 2.4.2. НДФЛ (8) 2.5. Патентная система (24) 2.6. Торговые сборы (8) 2.7. Страховые взносы (64) 2.7.1. Внебюджетные фонды (9) 2.8. Отчетность (86) 2.9. Налоговые льготы (71) 3. Полезные программы и сервисы (40) 3.1. Налогоплательщик ЮЛ (9) 3.2. Сервисы Налог Ру (12) 3.3. Сервисы пенсионной отчетности (4) 3.4. Бизнес Пак (1) 3.5. Калькуляторы онлайн (3) 3.6. Онлайнинспекция (1) 4. Государственная поддержка малого бизнеса (6) 5. КАДРЫ (104) 5.1. Отпуск (7) 5.10 Оплата труда (6) 5.2. Декретные пособия (2) 5.3. Больничный лист (7) 5.4. Увольнение (11) 5.5. Общее (22) 5.6. Локальные акты и кадровые документы (8) 5.7. Охрана труда (9) 5.8. Прием на работу (3) 5.9. Иностранные кадры (1) 6. Договорные отношения (34) 6.1. Банк договоров (15) 6.2. Заключение договора (9) 6.3. Дополнительные соглашения к договору (2) 6.4. Расторжение договора (5) 6.5. Претензии (3) 7. Законодательная база (37) 7.1. Разъяснения Минфина России и ФНС России (15) 7.1.1. Виды деятельности на ЕНВД (1) 7.2. Законы и подзаконные акты (12) 7.3. ГОСТы и техрегламенты (10) 8. Формы документов (82) 8.1. Первичные документы (35) 8.2. Декларации (25) 8.3. Доверенности (5) 8.4. Формы заявлений (12) 8.5. Решения и протоколы (2) 8.6. Уставы ООО (3) 9. Разное (25) 9.1. НОВОСТИ (5) 9.2. КРЫМ (5) 9.3. Кредитование (2) 9.4. Правовые споры (4)Универсальный передаточный документ (УПД) позволяет объединить передаточный акт и счет-фактуру в одном первичном документе. Какая форма УПД действует сегодня, как правильно заполнить УПД, образец ее заполнения – все это вы найдете в нашей статье.

Форма УПД и сфера ее применения

Форма УПД была опубликована в письме ФНС РФ от 21.10.2013 № ММВ-20-3/96. Она носит рекомендательный характер, то есть налогоплательщики не обязаны использовать ее вместо привычных форм документов, а налоговики не могут оштрафовать за ее неприменение.

УПД (образец заполнения см. в конце статьи) включает в себя реквизиты, обязательные для документов по передаче материальных ценностей и счета-фактуры, что позволяет объединить в нем информацию следующих унифицированных документов:

- товарная накладная ТОРГ-12 ,

- накладная на отпуск материалов на сторону М-15 ,

- акт приема-передачи основных средств ОС-1 ,

- товарно-транспортная накладная 1-Т (товарный раздел),

Таким образом, оформление УПД (образец заполнения вы найдете ниже) возможно для операций:

- отгрузки товара,

- оказания услуг,

- передачи результата выполненных работ,

- отгрузки/передачи товара/работ/услуг комиссионером/агентом комитенту/принципалу,

- передачи имущественных прав.

Применяя бланк УПД, налогоплательщик не нарушает законодательства о бухучете и налогообложении, и вправе использовать его для бухгалтерского учета передачи товара, выполненных работ, услуг и имущественных прав, для заявления налогового вычета по НДС и для подтверждения затрат в целях исчисления налогов, в т.ч. на прибыль.

Заполняя универсальный передаточный документ, бланк (скачать можно ) разрешено дополнять новыми строками и графами, не изменяя при этом реквизитов счета-фактуры, а также обязательных реквизитов документа, предусмотренных ст. 9 Закона о бухучете № 402-ФЗ. Применяемая форма УПД утверждается руководителем вместе с остальными формами «первички», прилагаемыми к учетной политике фирмы.

Может использоваться не только печатная форма УПД, но и электронная, формат которой утвержден приказом ФНС РФ от 24.03.2016 № ММВ-7-15/155.

Правила оформления УПД

В приложениях № 2-4 к письму ФНС № ММВ-20-3/96 приводится инструкция по заполнению УПД, включая и перечень операций, для оформления которых может использоваться данная форма. Особенности оформления УПД различны в зависимости от статуса документа:

- Статус «1» означает, что УПД сочетает счет-фактуру и акт передачи, значит, заполняются все строки, обязательные для этих документов (поля счета-фактуры оформляют с учетом правил для их заполнения, утв. Постановлением Правительства от 26.12.2011 № 1137 в последней редакции). Наш пример заполнения УПД приведен для статуса «1».

- Статус «2» – УПД включает только передаточный акт и используется, как первичный документ. В этом случае не заполняются поля, обязательные для счета-фактуры: строка 5, графы 6, 7, 10, 10а, 11; остальные поля нужно заполнить. Неверное указание статуса «2», вместо «1», не лишает покупателя права на налоговый вычет по НДС, если в УПД правила заполнения всех показателей, относящихся к счету-фактуре, соблюдены. Статус «2» применим для «упрощенцев» и тех, кто не является плательщиком НДС, поскольку выставление УПД не влечет для них обязанности уплаты данного налога.

Правильное оформление УПД (образец заполнения которой мы приводим) предполагает, что документу, имеющему статус «1», присваивается номер, согласно хронологии нумерации счетов-фактур.

УПД со статусом «2» нумеруются в порядке, соответствующем нумерации «первички»: актов, накладных и т.п.

Нужна ли печать на УПД?

Для печати фирмы в УПД предусмотрено поле «М.П.». При ее наличии можно не заполнять строки о наименовании составителя документа 14 и 19.

В то же время, печать организации не является обязательным реквизитом для счета-фактуры и первичного передаточного документа, поэтому в УПД она также не обязательна. Вычету НДС и подтверждению расходов в целях налогообложения отсутствие печати не препятствует.

Какую форму УПД применять при изменении формы счета-фактуры

В 2017 г. форма счета-фактуры меняется уже второй раз, ее новую версию нужно будет применять с 1 октября 2017 г. (постановление Правительства РФ от 19.08.2017 № 981). Что касается электронных УПД, то их форматы утверждены одновременно с новыми форматами счетов-фактур, а вот «бумажный» бланк УПД до сих пор остается неизменным, ведь ФНС его обновленную форму не утверждала. Как быть в такой ситуации?

Учитывая, что правила заполнения УПД образец бланка разрешает дополнять новыми полями, рекомендуем привести с 01.10.2017 г. свою форму УПД в соответствие с новой формой счета-фактуры, например, скорректировав бланк УПД в «эксель» или иной программе (утв. постановлением Правительства от 26.12.2011 № 1137 в редакции от 19.08.2017).

Универсальный передаточный документ: образец заполнения

Федеральная налоговая служба письмо от 21.10.2013 № ММВ-20-3/96@

Федеральная налоговая служба направляет для сведения и использования при проведении мероприятий налогового контроля рекомендации по вопросу оценки налоговыми органами документов, которые одновременно содержат все обязательные реквизиты, предусмотренные законодательством и для счетов-фактур, и для первичных учетных документов.

Обеспечить исполнение данных рекомендаций в практической работе налоговых органов и довести до сведения налогоплательщиков.

В соответствии с пунктом 1 статьи 169 Налогового кодекса Российской Федерации (далее – НК РФ) счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету в порядке, предусмотренном главой 21 НК РФ.

При этом глава 21 НК РФ и постановление Правительства Российской Федерации от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее – постановление Правительства РФ № 1137) не содержат ограничений на введение в формы счетов-фактур дополнительных реквизитов. Указание в счетах-фактурах дополнительных реквизитов (сведений) не является основанием для отказа в вычете сумм налога на добавленную стоимость (далее – НДС), предъявленных покупателю продавцом.

Согласно статье 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации.

Статьей 313 НК РФ определено, что подтверждением данных налогового учета являются в том числе первичные учетные документы (включая справку бухгалтера).

Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон №402-ФЗ) предусмотрена самостоятельность хозяйствующих субъектов в выборе форм документирования фактов хозяйственной жизни. В статье 9 Закона № 402-ФЗ установлен только перечень обязательных реквизитов первичных учетных документов.

Таким образом, начиная с 2013 года любой хозяйствующий субъект, не нарушая законодательство, может объединить информацию ранее обязательных для применения форм по передаче материальных ценностей (ТОРГ-12, М-15, ОС-1, товарный раздел ТТН) с дублирующими по большинству позиций реквизитами с информацией счетов-фактур, выписываемых в целях исполнения законодательства по налогам и сборам. Такое объединение при соблюдении требований Закона № 402-ФЗ и главы 21 НК РФ не может лишить хозяйствующего субъекта ни возможности учитывать оформленный факт хозяйственной жизни в целях бухгалтерского учета, ни возможности использовать право на налоговый вычет по НДС и возможности использовать право подтверждения затрат в целях исчисления налога на прибыль организаций (и других налогов).

Используя приведенные здесь принципы и основания, ФНС России предлагает к применению форму универсального передаточного документа (далее - УПД) на основе формы счета-фактуры.

Форма носит рекомендательный характер. Неприменение данной формы для оформления фактов хозяйственной жизни не может быть основанием для отказа в учете этих фактов хозяйственной жизни в целях налогообложения.

Предложение ФНС России формы универсального передаточного документа не ограничивает права хозяйствующих субъектов на использование иных соответствующих условиям статьи 9 Закона № 402-ФЗ форм первичных учетных документов (из действовавших ранее альбомов или самостоятельно разработанных) и формы счета-фактуры, установленной непосредственно постановлением Правительства РФ № 1137.

Согласовано с Минфином России (заместитель Министра финансов Российской Федерации С. Д. Шаталов) письмом от 07.10.2013 №03-07-15/41644. Источник 1.