Банкротство поручителя или почему суды больше любят поручителей, чем прямых должников? Судебная практика: Северо-Кавказский регион Письмо ФНС России о новых нормах Закона о банкротстве

Гражданский Кодекс Российской Федерации определяет понятия солидарной и субсидиарной ответственности, которые нередко встречаются в финансовых отношениях сторон. Они имеют не только некие сходства, но и отличия. Схожие черты касаются в основном причин, по которым могут возникать подобные обязательства. Кроме того, и солидарная, и субсидиарная ответственности предполагают наличие нескольких прямых или косвенных должников по обязательству, но только в том случае, когда это предусмотрено заключённым договором.

Если нормативное или договорное закрепление отсутствует, займодатель может потребовать от каждого из должников выполнить только свою часть обязательств, в результате чего возникает долевая множественность. Такой поворот событий избавляет должника от чужих обязательств, ему достаточно выполнить только свою часть.

Солидарные обязательства

Определение солидарной ответственности даётся в статьях 322 и 323 Гражданского Кодекса.

Они трактуют понятие следующим образом: при данной ответственности займодатель может требовать полное или частичное возмещение по долговым обязательствам у любого из числа должников.

Определение солидарной ответственности даётся в статьях 322 и 323 Гражданского Кодекса.

Они трактуют понятие следующим образом: при данной ответственности займодатель может требовать полное или частичное возмещение по долговым обязательствам у любого из числа должников.

Интересно, что все должники между собой имеют равные по объёмам обязательства, при этом у них могут быть взаимные требования. Если один должник полностью исполняет общие обязательства, то вступает в силу регрессное требование, которое должны удовлетворить остальные в равных долях за вычетом своей по отношению к лицу, более не являющемуся должником.

В каких ситуациях может возникать солидарное обязательство у участников дела:

- При неделимости предмета, по отношению к которому возникла подобная ответственность.

- При правопреемстве реорганизованной компании.

- При выплате долгов наследователем.

- В случае банкротства предприятия, когда генеральный директор, главный бухгалтер, а также председатель комиссии по ликвидации компании солидарно выплачивают долги компании. Как происходит банкротство банкротство фирмы: факторы и процедура .

Данные случаи возникновения ответственности солидарного характера регламентирует статья №133 Гражданского Кодекса России.

Из вышесказанного понятно, что такой вид ответственности весьма выгоден для потерпевшего, которым обычно выступает займодатель.

Права и интересы кредитора при солидарной ответственности будут защищены. Если истец не получит от одного ответчика возвращение долга, требования будут применены к остальным.

Субсидиарная ответственность

Субсидиарная ответственность является лишь дополнительным правом кредитора в отличие от солидарной.

Регламентирует её статья номер 399 Гражданского Кодекса России.

Субсидиарная ответственность является лишь дополнительным правом кредитора в отличие от солидарной.

Регламентирует её статья номер 399 Гражданского Кодекса России.

Понятие – подобная ответственность может возникать только после того, как кредитор в обязательном порядке предъявил требования к основному должнику, но не получив удовлетворения своих притязаний в полной мере, «обратил взгляд» на лицо, отвечающее в данном деле субсидиарно.

Ярким примером субсидиарной ответственности является поручительство. Как это действует? Если взыскать долг с основного должника невозможно, тогда предъявляются к поручителю.

Поручитель должен предупредить должника о намерении выплатить долг, либо привлечь его к непосредственному участию. Официальное предупреждение необходимо для того, чтобы в будущем выдвинуть регрессное требования.

Кто может быть привлечён к дополнительной ответственности:

- Участники полного товарищества.

- Участники производственного кооператива.

- Участники общества с дополнительной ответственностью.

- Лица, виновные в банкротстве должника.

Субсидиарную форму может нести политическая партия и выплачивать долги региональных отделений. Вот ещё один пример – родители либо законные опекуны будут возмещать ущерб здоровью или имуществу, который был нанесён несовершеннолетним ребёнком.

Данный вид можно встретить не только в статьях Гражданского Кодекса Российской Федерации, но и в других нормативно-правовых актах.

Следует понимать, что субсидиарная ответственность не может быть применена без факта вины в действиях дополнительного ответчика, тогда как договорные отношения не рассматривают факт вины обязательным условием для предъявления требований.

Интересна еще и возможность одновременного наложения двух обязательств сразу, то есть обе ответственности друг друга не исключают. К примеру, участники полного товарищества обладают субсидиарной ответственностью. Такие обязательства они несут солидарно, подобные права чётко прописаны в Гражданском Кодексе, а именно в 75 статье. Если участники товарищества скреплены некими обязательствами, кредитор может предъявить свои требования к одному из участников или ко всем должникам сразу.

Схожие и различительные черты

Солидарная и субсидиарная ответственности имеют существенное различие, однако эти обязательства обладают и некоторыми схожими признаками:

Солидарная и субсидиарная ответственности имеют существенное различие, однако эти обязательства обладают и некоторыми схожими признаками:

- И субсидиарная, и солидарная ответственности являются разновидностями гражданско-правовой ответственности.

- Обе предполагают, что существует несколько должников либо ответственных лиц, таких как поручитель.

- Обе ответственности могут наступить только в том случае, когда их вступление в силу определено нормами действующего законодательства или условиями заключенного договора.

Ярким примером субсидиарной ответственности является поручительство.

Основные отличия

Важная особенность солидарной ответственности заключается в том, что кредитор имеет право выбрать, какой именно должник будет выполнять обязательства.

Важная особенность солидарной ответственности заключается в том, что кредитор имеет право выбрать, какой именно должник будет выполнять обязательства.

Займодатель может потребовать возмещение долга у одного из ответственных лиц или у всех участников. Кредитор также вправе разбить общую на несколько частей и требовать от каждого из должников возврата одной части. Солидарная ответственность всей группы сохраняется до тех пор, пока полностью не удовлетворены все требования истца. Кредитор не дополучив средства от одного ответчика, будет требовать возвещение этих частей у других должников.

Субсидиарная действует несколько иначе.

Займодатель не имеет права напрямую обратиться к поручителю. В первую очередь, он должен предъявить требования к главному должнику, так как ответственность поручителя является дополнительной, а не прямой.

Если же должник откажется выполнять свои долговые обязательства перед кредитором, последний получает право на получение возмещения от дополнительно ответственного лица. Поручитель обязательно должен сообщить о намерении погасить долг основному должнику, благодаря оповещению у него появляется право на регрессное требование.

При солидарной ответственности все должники имеют равные обязательства.

Таким образом, главное отличие описанных в статье ответственностей, солидарной и субсидиарной, заключается в том, что:

- первая является основной и совместной для всех участников;

- вторая же – только дополнительной и возникает только в том случае, когда главное ответственное лицо отказывается или не имеет возможности погасить свой долг.

Дополнительная информация к размышлению о субсидиарной ответственности:

Кроме того, один вид гражданско-правовой нормы не исключает другой, что хорошо видно на примере участников полного товарищества, которые несут субсидиарную ответственность, но при этом отвечают солидарно.

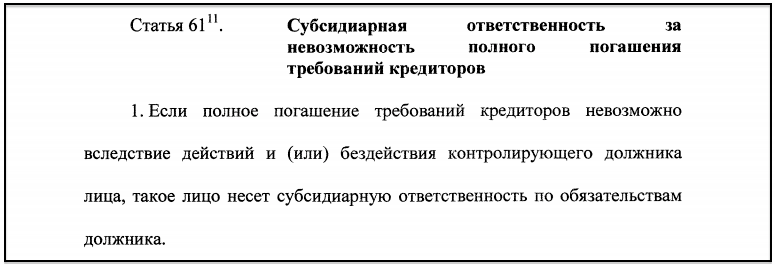

2. Пока не доказано иное, предполагается, что полное погашение требований кредиторов невозможно вследствие действий и (или) бездействия контролирующего должника лица при наличии хотя бы одного из следующих обстоятельств:

1) причинен существенный вред имущественным правам кредиторов в результате совершения этим лицом или в пользу этого лица либо одобрения этим лицом одной или нескольких сделок должника (совершения таких сделок по указанию этого лица), включая сделки, указанные в и 61.3 настоящего Федерального закона;

2) документы бухгалтерского учета и (или) отчетности, обязанность по ведению (составлению) и хранению которых установлена законодательством Российской Федерации, к моменту вынесения определения о введении наблюдения (либо ко дню назначения временной администрации финансовой организации) или принятия решения о признании должника банкротом отсутствуют или не содержат информацию об объектах, предусмотренных законодательством Российской Федерации, формирование которой является обязательным в соответствии с законодательством Российской Федерации, либо указанная информация искажена, в результате чего существенно затруднено проведение процедур, применяемых в деле о банкротстве, в том числе формирование и реализация конкурсной массы;

3) требования кредиторов третьей очереди по основной сумме задолженности, возникшие вследствие правонарушения, за совершение которого вступило в силу решение о привлечении должника или его должностных лиц, являющихся либо являвшихся его единоличными исполнительными органами, к уголовной, административной ответственности или ответственности за налоговые правонарушения, в том числе требования об уплате задолженности, выявленной в результате производства по делам о таких правонарушениях, превышают пятьдесят процентов общего размера требований кредиторов третьей очереди по основной сумме задолженности, включенных в реестр требований кредиторов;

4) документы, хранение которых являлось обязательным в соответствии с законодательством Российской Федерации об акционерных обществах, о рынке ценных бумаг, об инвестиционных фондах, об обществах с ограниченной ответственностью, о государственных и муниципальных унитарных предприятиях и принятыми в соответствии с ним нормативными правовыми актами, к моменту вынесения определения о введении наблюдения (либо ко дню назначения временной администрации финансовой организации) или принятия решения о признании должника банкротом отсутствуют либо искажены;

5) на дату возбуждения дела о банкротстве не внесены подлежащие обязательному внесению в соответствии с федеральным законом сведения либо внесены недостоверные сведения о юридическом лице:

в единый государственный реестр юридических лиц на основании представленных таким юридическим лицом документов;

в Единый федеральный реестр сведений о фактах деятельности юридических лиц в части сведений, обязанность по внесению которых возложена на юридическое лицо.

3. Положения подпункта 1 пункта 2 настоящей статьи применяются независимо от того, были ли предусмотренные данным подпунктом сделки признаны судом недействительными, если:

1) заявление о признании сделки недействительной не подавалось;

2) заявление о признании сделки недействительной подано, но судебный акт по результатам его рассмотрения не вынесен;

3) судом было отказано в признании сделки недействительной в связи с истечением срока давности ее оспаривания или в связи с недоказанностью того, что другая сторона сделки знала или должна была знать о том, что на момент совершения сделки должник отвечал либо в результате совершения сделки стал отвечать признаку неплатежеспособности или недостаточности имущества.

1) организации ведения бухгалтерского учета и хранения документов бухгалтерского учета и (или) бухгалтерской (финансовой) отчетности должника;

2) ведения бухгалтерского учета и хранения документов бухгалтерского учета и (или) бухгалтерской (финансовой) отчетности должника.

5. Положения подпункта 3 пункта 2 настоящей статьи применяются в отношении лица, являвшегося единоличным исполнительным органом должника в период совершения должником или его единоличным исполнительным органом соответствующего правонарушения, а также контролирующего должника лица.

6. Положения подпункта 4 пункта 2 настоящей статьи применяются в отношении единоличного исполнительного органа юридического лица, а также иных лиц, на которых возложены обязанности по составлению и хранению документов, предусмотренных законодательством Российской Федерации об акционерных обществах, о рынке ценных бумаг, об инвестиционных фондах, об обществах с ограниченной ответственностью, о государственных и муниципальных унитарных предприятиях и принятыми в соответствии с ним нормативными правовыми актами.

7. Положения подпункта 5 пункта 2 настоящей статьи применяются в отношении единоличного исполнительного органа юридического лица, а также иных лиц, на которых от имени юридического лица возложены обязанности по представлению документов для государственной регистрации либо обязанности по внесению сведений в Единый федеральный реестр сведений о фактах деятельности юридических лиц.

8. Если полное погашение требований кредиторов невозможно вследствие действий и (или) бездействия нескольких контролирующих должника лиц, такие лица несут субсидиарную ответственность солидарно.

9. Арбитражный суд вправе уменьшить размер или полностью освободить от субсидиарной ответственности лицо, привлекаемое к субсидиарной ответственности, если это лицо докажет, что оно при исполнении функций органов управления или учредителя (участника) юридического лица фактически не оказывало определяющего влияния на деятельность юридического лица (осуществляло функции органа управления номинально), и если благодаря предоставленным этим лицом сведениям установлено фактически контролировавшее должника лицо, в том числе отвечающее условиям, указанным в подпунктах 2 и 3 пункта 4 статьи 61.10 настоящего Федерального закона, и (или) обнаружено скрывавшееся последним имущество должника и (или) контролирующего должника лица.

10. Контролирующее должника лицо, вследствие действий и (или) бездействия которого невозможно полностью погасить требования кредиторов, не несет субсидиарной ответственности, если докажет, что его вина в невозможности полного погашения требований кредиторов отсутствует.

Такое лицо не подлежит привлечению к субсидиарной ответственности, если оно действовало согласно обычным условиям гражданского оборота, добросовестно и разумно в интересах должника, его учредителей (участников), не нарушая при этом имущественные права кредиторов, и если докажет, что его действия совершены для предотвращения еще большего ущерба интересам кредиторов.

11. Размер субсидиарной ответственности контролирующего должника лица равен совокупному размеру требований кредиторов, включенных в реестр требований кредиторов, а также заявленных после закрытия реестра требований кредиторов и требований кредиторов по текущим платежам, оставшихся не погашенными по причине недостаточности имущества должника.

КонсультантПлюс: примечание.

Подпункт 1 пункта 12 статьи 61.11 (в редакции Федерального закона от 29.07.2017 N 266-ФЗ) применяется к заявлениям о привлечении контролирующих должника лиц к субсидиарной ответственности в случае, если определение о завершении или прекращении процедуры конкурсного производства в отношении таких должников либо определение о возврате заявления уполномоченного органа о признании должника банкротом вынесены после 1 сентября 2017 года.

1) невозможность погашения требований кредиторов наступила вследствие действий и (или) бездействия контролирующего должника лица, однако производство по делу о банкротстве прекращено в связи с отсутствием средств, достаточных для возмещения судебных расходов на проведение процедур, применяемых в деле о банкротстве, или заявление уполномоченного органа о признании должника банкротом возвращено;

2) должник стал отвечать признакам неплатежеспособности не вследствие действий и (или) бездействия контролирующего должника лица, однако после этого оно совершило действия и (или) бездействие, существенно ухудшившие финансовое положение должника.

Уже вступившим в силу 30 июля 2017 года Федеральным законом от 29 июля 2017 года № 266-ФЗ «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» и Кодекс России об административных правонарушениях» внесены поправки не только в саму процедуру банкротства, но и порядок установления и привлечения к субсидиарной ответственности контролирующих лиц должника. В полном объеме изменения начали применяться с 1 сентября этого года, а привлекаться к субсидиарной ответственности по новым правилам будут уже по заявлениям, поданным с 1 июля 2017 года. Проведем краткий анализ новых норм Закона о банкротстве в рамках нашей новой статьи.

Субсидиарная ответственность – это институт совсем не новый для российского законодательства. По своей сути он позволяет кредитору, который не получил полного удовлетворения своих требований от основного должника, предъявить их другому, несущему наряду с ним субсидиарную ответственность.

Прежде чем мы перейдем к рассмотрению субсидиарной ответственности в законодательстве о банкротстве, необходимо отметить, что данный институт предусмотрен также и гражданским законодательством. Так, согласно пункту 1 статьи 399 Гражданского Кодекса РФ кредитор сначала должен предъявить свои требования основному должнику и только если он отказал в исполнении данных требований, то тогда кредитор имеет право обратиться к лицу, несущему субсидиарную ответственность.

В новой, как и ранее действующей редакции Закона о банкротстве, предусмотрена возможность привлечения контролирующих лиц должника к субсидиарной ответственности. Главной целью данного права кредиторов является пресечение незаконных действий должника, направленных на уклонение от погашения задолженности и сокрытие результатов финансово-хозяйственной деятельности.

Применение данного вида зачастую персональной ответственности широкого круга возможных в новой редакции закона контролирующих лиц, сейчас достаточно злободневно. Формирование судебной практики только начинается и многое зависит от правильных действий не только должника, но и самих потенциальных контролирующих лиц.

Кто такие контролирующие лица должника?

Согласно пункту 4 статьи 61.10 новой редакции Федерального закона от 26.10.2002 года № 127-ФЗ “О несостоятельности (банкротстве)” в общем порядке контролирующим лицом должника является:

- руководитель или управляющая организация должника, член исполнительного органа, ликвидатор и член ликвидационной комиссии;

- лицо, которое могло самостоятельно либо совместно с другими лицами распоряжаться 50% голосующих акций – для акционеров, и более чем половиной доли в уставном капитале – для учредителей . К данной категории законом также отнесены лица, которые в принципе имели право назначать руководителя должника;

- лицо, извлекающее материальную выгоду от незаконных действий должностных лиц, уполномоченных выступать от имени должника.

Новый Федеральный закон от 29 июля 2017 года № 266-ФЗ внес в этот список существенные дополнения. Вышеназванная статья 61.10 измененного закона устанавливает признаки контролирующих должника лиц, в отношении которых может применяться субсидиарная ответственность при банкротстве. Сейчас это не просто акционеры и учредители юридического лица или же генеральный директор, но и, например, финансовый директор или главный бухгалтер. В законе прямо указано – иная должность, предоставляющая право определять действия должника.

Вместе с тем, законодателем в пункте 6 рассматриваемой статьи установлено ограничение, в соответствии с которым к контролирующим нельзя отнести лиц лишь по тому основанию, что они владеют менее чем 10% уставного капитала юридического лица и получают обычный доход, связанный с этим владением.

Поэтому принятие решения о замене фактических учредителей и руководителей фирмы на “номинальных” из среды друзей, родственников и сотрудников не может препятствовать привлечению к субсидиарной ответственности при банкротстве реальных руководителей и собственников бизнеса.

За что могут привлечь к субсидиарной ответственности при банкротстве и в каком размере?

Первоочередное основание для привлечения к субсидиарной ответственности указано в статье 61.11 Закона о банкротстве, а именно – невозможность полного погашения требований кредиторов. Необходимо отметить, что законом предусмотрено солидарное привлечение к субсидиарной ответственности группы контролирующих лиц должника.

Размер субсидиарной ответственности контролирующего лица соответствует общему размеру требований всех кредиторов должника. При этом, если им будет доказано, что от его действий размер причиненного кредиторам имущественного вреда меньше, чем общие требования к должнику, то и размер субсидиарной ответственности контролирующего лица будет уменьшен.

Кроме того, в пункте 10 анализируемой статьи указано, что контролирующее лицо должника, которое не может полностью удовлетворить требования кредиторов, не несет субсидиарную ответственность, если им будет доказано отсутствие вины в этом. Однако, закон прямо указывает на то, что данное лицо должно действовать в рамках обычных условий гражданского оборота, добросовестно, разумно в интересах должника и его владельцев – учредителей, без нарушения прав кредиторов.

Кто имеет право привлечь к субсидиарной ответственности?

В соответствии со статьей 61.14 новой редакции Закона о банкротстве право подачи заявления о привлечении к субсидиарной ответственности имеют следующие лица:

- арбитражные управляющие по собственной инициативе и по решению кредиторов;

- представители работников должника;

- работники, в том числе и бывшие, должника;

- уполномоченные госорганы, среди которых в первую очередь налоговая служба.

Как вы считаете, нужна ли субсидиарная ответственность для контролирующих должника лиц?

Poll Options are limited because JavaScript is disabled in your browser.

Участие налоговиков в привлечении к субсидиарной ответственности

Как правило, в процедурах банкротства активно участвуют . Сотрудники ФНС России начинают или включаются в процедуру привлечения руководителей и учредителей должника к субсидиарной ответственности при банкротстве. Как правило, все начинается с проверки, в рамках которой устанавливается не полная уплата налогов. После этого налоговики принимают меры по взысканию задолженности. Далее сами становятся инициаторами или входят в процедуру банкротства. Уже после того, как должник будет признан банкротом, привлекают его руководителей или учредителей к субсидиарной ответственности.

Положительный результат для государства по данным основаниям достигается тогда, когда законность решения инспекции о доначислении налогов подтверждается вступившим в законную силу решением суда. Такое решение, например, может устанавливать факт получения необоснованной налоговой выгоды в виде неправомерных отнесений сумм по сделкам с на расходы, а также принятия вычетов по НДС.

Судебное решение особенно имеет значение, когда рассматриваются заявления о привлечении к субсидиарной ответственности. В таком случае доводы руководителей и учредителей о том, что совершенные компанией налоговые правонарушения являются основанием для привлечения только к налоговой ответственности, но не служат поводом для привлечения к субсидиарной ответственности, могут подвергаться сомнению.

Письмо ФНС России о новых нормах Закона о банкротстве

В связи с вступлением в силу новых норм Закона о банкротстве ФНС России выпущено письмо от 16 августа 2017 года № СА-4-18/16148@ “О применении налоговыми органами положений главы III.2 Федерального закона от 26.10.2002 N 127-ФЗ”, в рамках которого налоговики для своих подчиненных разъяснили положения об ответственности руководителей должников, а также всех иных лиц в делах о банкротстве. Данное письмо было выпущено в связи с тем, что налоговые органы являются представителями интересов Российской Федерации в делах данной категории. С полным текстом данного письма вы можете ознакомиться на нашем сайте, скачав его по ссылке ниже.

Вы в свое время стали поручителем по кредиту лучшего друга. Через определенное время должник перестал платить денежные средства, и все долги перешли к вам. Вот стандартная ситуация, которая побуждает поручителя обращаться в суд за признанием банкротства.

Не менее распространенной является ситуация, когда бухгалтер или иное ответственное лицо на предприятии выступило поручителем по кредиту организации. Обычно это делается одним звонком: «Леночка, я в командировке в Париже, а нам нужно взять кредит под выполнение условий тендера. Будьте добры, станьте поручителем для компании, сделайте доброе дело!». И Леночка, боясь потерять насиженное место, охотно соглашается на просьбу гендира.

Далее компания банкротится, и Леночка остается с долгом в 100 000 млн. рублей. И единственное, что Леночка может сделать в данной ситуации – законным путем признать несостоятельность физического лица, то есть — себя. Следует отметить, что такие ситуации в особенности распространены в Москве.

В каких случаях поручитель не будет нести ответственность по долгам основных должников? Какие возможности поручителям представил ФЗ о банкротстве, действующий с 1 октября 2015 года?

Какие действия поручителей при банкротстве?

Банкротство физлица – это финансовое положение должника, когда тот не может рассчитаться со своими обязательствами. Оно дает право кредиторам предъявлять требования к поручителям.

Получить консультацию

Банк и заемщик А, заемщик В заключили кредитный договор (А и В несут солидарную ответственность по договору). Обязательства по кредитному договору исполняются надлежащим образом заемщиком А. Заемщик В подает заявление о признании банкротом. Заявление признается обоснованным и в отношении него вводится процедура реструктуризации долгов.

Согласно п. 1 ст. 213 Закона о банкротстве с даты вынесения арбитражным судом определения о признании обоснованным заявления о признании гражданина банкротом и введения реструктуризации его долгов вводится мораторий на удовлетворение требований кредиторов по денежным обязательствам , об уплате обязательных платежей, за исключением случаев, предусмотренных настоящей статьей.

С даты вынесения арбитражным судом определения о признании обоснованным заявления о признании гражданина банкротом и введении реструктуризации его долгов наступают, в том числе, следующие последствия:

Срок исполнения возникших до принятия арбитражным судом заявления о признании гражданина банкротом денежных обязательств, обязанности по уплате обязательных платежей для целей участия в деле о банкротстве гражданина считается наступившим ;

- прекращается начисление неустоек (штрафов, пеней) и иных финансовых санкций, а также процентов по всем обязательствам гражданина, за исключением текущих платежей (п. 2 ст. 213).

Каковы последствия признании обоснованным заявления о признании гражданина (одного из участников солидарного обязательства) банкротом и введения реструктуризации его долгов для остальных участников солидарного обязательства?

На мой взгляд, срок исполнения обязательств по кредитному договору считается наступившим только для заемщика В (для целей участия в деле о банкротстве) и не позволяет Банку предъявлять требование о полном возврате кредита к заемщику А, несмотря на солидарную ответственность по кредитному договору. Отношения Банка и заемщика А по-прежнему регулируются кредитным договором, и основания требовать досрочного исполнения по договору возникает лишь в случаях, предусмотренных договором. Получается, что обязательство из кредитного договора в отношении заемщика В как бы "замораживается" в том объеме, какой оно имеет на дату вынесения определения судом о признании заявления обоснованным, а в отношении заемщика А продолжает действовать кредитный договор без каких-либо изменений?

Неизменность обязательства для добросовестного заемщика А может косвенно подтверждаться еще и тем, что после завершения расчетов с кредиторами гражданин, признанный банкротом, освобождается

от дальнейшего исполнения требований кредиторов, требования кредиторов, не удовлетворенные по причине недостаточности имущества гражданина, считаются погашенными,

что не означает прекращения самого обязательства как такового (прекращения обязательства для других участников сделки).

И еще вопрос..

Вправе ли остальные участники солидарного обязательства выдвигать против требований кредитора возражения на том основании, что он не включился в реестр?

С одной стороны, ст. 324 ГК напрямую указывает, что в случае солидарной обязанности должник не вправе выдвигать против требования кредитора возражения, основанные на таких отношениях других должников с кредитором, в которых данный должник не участвует. С другой стороны, право регресса к должнику-банкроту солидарный должник также утрачивает. Получается, что механизм защиты прав добросовестного солидарного должника в данном случае отсутствует.