Формирование резерва по гарантийному ремонту и гарантийному обслуживанию для целей налогообложения. Резерв на гарантийный ремонт: инструкция от Минфина Как рассчитать резерв на гарантийный ремонт

Необходимость выдачи гарантийного обеспечения в отношении производимого продукта связана с имеющим место в выпущенной партии некоторым числом бракованных, не отвечающих установленным качественным критериям единиц изделия. Устранение брака и выявленных недостатков является обязанностью поставщика (ст. 469-477 ГК РФ).

Теоретическая возможность снижения прибыли (в предстоящем периоде) в связи с необходимостью устранения недочетов по реализованному продукту обязательна к отражению в бухгалтерской отчетности в качестве потенциальных расходов.

Иначе отчетность будет некорректной и дезинформирующей в отношении возможных убытков компании.

Если в течение установленного периода предусматривается обязанность производителя по ремонту проданного изделия в связи с выданной по ней гарантии, то в бухучете предприятия должно признаваться .

Гарантийный запас создается для списания трат на обслуживание реализованного товара равномерно в течение устанавливаемого срока и может формироваться как производителями, так и торговыми структурами.

Расчет отчислений для резерва

Предоставляя гарантию, предприятие тем самым обязуется ликвидировать недочеты в изделиях, которые могут выявляться в будущем, на безвозмездной основе. Указанное обеспечение относится к условным показателям деятельности компании, его последствия требуют отображения в бухгалтерских отчетах, поэтому формирование запаса для гарантийного ремонта обязательно в некоторых ситуациях.

Для бухучета предприятие определяет в учетной политике способ формирования специальных затрат (на гарантийные процедуры), так же как и для целей налогообложения.

При налоговом учете допускаются варианты (при любом значении принятых обязательств):

- предприятие не может образовывать резервные накопления, если учет построен на кассовом методе (ст. 273 НК РФ);

- предприятие по своему выбору может создавать или не создавать запас при работе по методу начисления (ст. 267 НК РФ).

В бухучете целесообразно применение методики накопления резерва, используемой при налоговом учете, так как в последнем случае порядок формирования средств на ремонтные мероприятия по гарантии установлен законодательно (ст. 267 НК РФ).

При определении налога по прибыли кассовым методом рекомендуется не формировать запас в бухучете, чтобы не допускать разниц. Последнее возможно, когда предприятие не обязано отчислять на резерв по ПБУ 18.

Если запас средств на будущий гарантийный ремонт определяется одинаково в обоих вариантах учета (бухгалтерском, налоговом), то для его подсчета следует установить предельный показатель перечисления средств в запас.

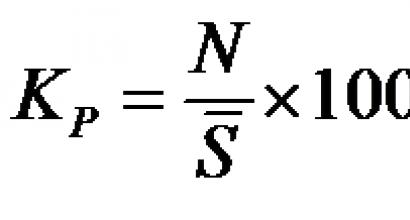

Расчет показателя резервных отчислений производится по формуле:

Показатель (%) = Траты на мероприятия по гарантии/Поступления от реализации продукта с обязательством вероятностного последующего обслуживания * 100%.

При этом траты и поступления учитываются в период, когда предоставлялось обеспечение на изделие (без НДС).

Отчисления в накопления для ремонтных мероприятий рассчитываются так:

О = Поступления от продажи (без НДС) продукта, обеспеченного гарантией * Показатель отчислений на обязательные работы (по обязательству).

Если ранее предприятие не имело обязательств по гарантии, то предельная величина отчислений определяется как размер предполагаемых трат по плану обязательств с учетом времени их действия и предварительных трат на ремонт.

Дата реализации при продаже продукции по соглашению о комиссии устанавливается по значению, указываемому в отчетном документе комиссионера (ст. 999 НК РФ). После принятия отчета ремонтный резерв формируется в указанную дату.

Отражение в учете трат на гарантийное обслуживание

В бухучете целевые накопления относятся к тратам прочим или по обычной деятельности (ПБУ 8/2010, 10/99) и выражаются операцией:

Дебет сч. 20, 23, 44 / Кредит сч. 96 (субсчет «Ремонт гарантийный»).

По обязательству продолжительностью более 1 года накопления разделяют на траты в текущем и в последующих периодах, высчитав приведенную стоимость обеспечения и траты, повышающие обязательства в последующие сроки.

Приведенная стоимость обеспечения, списываемая в отчетный период, представляет собой произведение оценочного обязательства и коэффициента дисконтирования, который выводится по формуле:

Kd = 1 / ((1 + Sd) * (1 + Sd) * (1 + Sd) * …),

где Sd (ставка дисконта) определяется экспертным методом (к примеру, с учетом ожидаемого показателя инфляции), а количество сумм (1 + Sd) соответствует числу лет дисконтирования обязательства.

Метод вычисления оценочного обязательства содержится в ПБУ (раздел III), но законодательно методика не установлена. Устанавливаемое оценочное обязательство соответствует размеру наиболее точной оценки расходов для исполнения этого обеспечения на отчетную дату. Для оценки учитываются имеющиеся документальные факты, касающиеся деятельности предприятия, выполнения подобных условий, мнения экспертов.

К сведению! Производить отчисления целесообразно с периодичностью, с которой предприятие отчитывается по налогу (по прибыли), а сама возможность формирования резерва не зависит от получения торговой компанией возмещения трат на гарантийный сервис.

Порядок учета гарантийных накоплений по типу налогообложения

При формировании налогов учет трат на исполнение обязательств определяется с учетом применяемого налогоплательщиком типа налогообложения.

При общем способе налогообложения () направлять средства в резерв допускается только работающим по методу начисления. В случае создания накоплений при работе по кассовому методу постоянно образуется несовпадение (разница), с которого требуется рассчитывать налоговое обязательство. Расходы, понижающие размер налогооблагаемой суммы, т.е. прибыли, только после их оплаты подлежат учету (ст. 273 НК РФ).

При формировании налога в рамках системы не могут учитываться траты на формирование любых резервов, включая гарантийные (ст. 346 НК РФ). Фактические траты по гарантии при оплате налога от разницы затрат и поступлений понижают на общих основаниях размер налоговой базы.

Если предприятием используется метод с вмененным доходом от конкретной деятельности как объектом налогообложения, создание запаса на гарантийные мероприятия не влияет на подсчет налога.

Некоторые компании могут формировать единый запас на обслуживание продукта, одновременно реализуемого в рамках различных налоговых режимов (ОСНО и ЕНВД). Но на счет подобного запаса налогоплательщик может направить лишь долю трат, которая определяется пропорционально доле расходов по каждому из видов деятельности (ст. 274 НК РФ).

Исчисление доли доходов (при ОСНО):

Доля = Поступления по ОСНО / Поступления от всех вариантов деятельности.

Расчет расходов:

Затраты, относящиеся к ОСНО = Траты на создание запаса * Доля поступлений по работе по общей системе обложения.

Доли поступлений и затрат определяются в период определения отчислений в резерв. Для годовой налоговой базы (по прибыли) на общей системе обложения расходы учитываются нарастающим результатом (письмо МФ РФ № 031102/279, 14.12.2006).

К сведению! Ресурсы на выполнение обязательств формируются в зависимости от налогового или бухгалтерского вида учета разными вариантами. Разницы, формирующиеся в бухучете (ПБУ 18/02), не возникают, когда при налоговом учете запас по гарантии не создается, а в бухучете отсутствует признание оценочного обязательства.

Инвентаризация гарантийных резервов

По ПБУ 8/01 инвентаризация запасов на работы по гарантии (на сч. 96), предусмотренная в конце отчетного срока, включает следующие процедуры:

- Анализ размера начисления по каждому из видов товаров, при продаже которых предоставляется гарантия. Общее значение уменьшается на величину неиспользованных средств по видам продукта с закончившимся сроком обеспечения и видам, снятым с производства.

- Пересмотр норм отчислений в зависимости от показателей общих поступлений и расходов на ремонт бракованных изделий в отчетном году. Значительное расхождение между новыми и используемыми нормами является причиной корректировки размера накопления по конкретному виду продукта.

По результатам инвентаризации размер запаса может быть:

- списан в полном объеме на доходы вне реализации в связи со снятием продукции с производства, окончанием гарантийного срока (Дт сч. 96 / Кт сч. 91);

- увеличен из-за трат по обычным видам работ при поступлении существенной информации, влияющей на расчет величины резерва (Дт сч. 20 / Кт сч. 96);

- уменьшен с перенесением суммы на прочие поступления, полученные вне реализации, при обнаружении дополнительных данных, позволяющих выполнить уточняющие расчеты (Дт сч. 96 / Кт сч. 91);

- неизменным.

В новом периоде средства на гарантийные работы рассчитывается по новым нормам отчислений, определяемым по итоговым показателям работы предприятия в отчетном году.

Резерв на гарантийный ремонт в бухгалтерском учете обязателен не для всех компаний. Из нашей статьи вы узнаете, кто и как создает этот резерв, а также на какие нюансы стоит обратить особое внимание.

Кто и когда обязан создать в бухучете резерв на гарантийный ремонт?

Компания обязана признать в бухучете резерв на гарантийный ремонт (РГР), если совпали сразу 3 условия (п. 5 ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», утвержденного приказом Минфина России от 13.12.2010 № 167н):

- на компании лежит обязанность по устранению обнаруженных в будущем недостатков товара (продукции, работ) в течение гарантийного срока, поскольку она выдала на них гарантию;

- существует вероятность уменьшения экономических выгод в результате исполнения гарантийных обязательств;

- величину оценочного обязательства можно обоснованно определить.

Порядок признания РГР в бухучете:

- обязательство признается на отчетную дату;

- сумма РГР должна позволить рассчитаться с кредиторами или перевести обязательство на другое лицо (п. 15 ПБУ 8/2010);

- оценка предполагаемой суммы расходов на гарантийный ремонт производится с помощью фактических данных, исходя из практического опыта или мнения экспертов (п. 16 ПБУ 8/2010);

- существенные суммы РГР раскрываются в бухотчетности (п. 24 ПБУ 8/2010).

О других видах оценочных обязательств расскажут материалы:

- ;

- .

Резерв на гарантийный ремонт и НДС

Формирующей РГР компании важно помнить о том, что не облагаются НДС (подп. 13 п. 2 ст. 149 НК РФ):

- услуги по ремонту и ТО товаров в период гарантийного срока их эксплуатации, если они оказаны без дополнительной платы;

- стоимость израсходованных при проведении гарантийного ремонта запчастей.

Расшифровку положений ст. 149 НК РФ см. в материале .

При этом таким НДС-освобождением могут воспользоваться не все.

К примеру, остается не урегулированным законодательством вопрос применения данного освобождения третьими лицами, участвующими в отношениях с изготовителями товаров и ремонтными фирмами, но непосредственно не производящими гарантийный ремонт (цепочка «изготовитель — дистрибьютор — дилер»).

Примеры противоречивости судебных позиций представлена ниже:

- дистрибьютор не имеет права на освобождение от НДС (постановление 9-го ААС от 26.10.2011 № 09АП-26094/11);

- наличие у дистрибьютора возможности использования права на освобождение от НДС (постановление ФАС МО от 02.02.2012 № Ф05-13111/11).

Применение освобождения от НДС дилерами толкуется однозначно в их пользу (письмо Минфина России от 28.02.2013 № 03-07-07/5908).

Другая спорная ситуация с НДС возникает, если гарантию выдает завод-изготовитель, но торговая фирма осуществляет гарантийный ремонт за свой счет. В этом случае торговой фирме необходимо заплатить НДС из собственных средств, так как при отсутствии возмещения от производителя такой ремонт гарантийным не считается и признается безвозмездной услугой.

Когда и как формируют в бухучете РГР торговые компании, расскажем в следующем разделе.

Отраслевая специфика резерва на гарантийный ремонт

Необходимость в создании РГР может возникнуть у разных предприятий и организаций. Влияет ли отраслевая специфика на алгоритмы формирования РГР?

Для ответа на этот вопрос остановимся на схеме формирования РГР в 2 несмежных отраслях: торговле и строительстве.

РГР в торговле

Необходимость в создании РГР торговыми компаниями связана с предоставлением ими покупателям гарантий на продаваемые товары. Наиболее распространено такое выгодное для покупателей гарантийное сопровождение при продаже бытовой техники.

Расходы на гарантийный ремонт в такой ситуации могут возникнуть только у одного из нижеуказанных субъектов:

- производителя бытовой техники;

- торговой компании.

Торговая компания не вправе создать РГР, если ремонт по гарантии осуществляется:

- производителем;

- мастерской торговой компании — если производитель компенсирует понесенные расходы.

Если же торговая компания предоставляет покупателям фирменную гарантию и ремонтирует в течение гарантийного срока реализованные товары, она формирует РГР.

Цель создания РГР в бухучете — равномерное включение предстоящих расходов на гарантийный ремонт и гарантийное обслуживание в издержки отчетного периода торговой компании.

Нормативные основания для формирования РГР:

- ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» (утв. приказом Минфина России от 13.12.2010 № 167н);

- п. 72 Положения по ведению бухгалтерского учета и бухгалтерской отчетности (утв. приказом Минфина России от 29.07.1998 № 34н).

Если торговая компания впервые создает РГР, ей необходимо:

- внести в рабочий план счетов сч. 96 «Резервы предстоящих расходов» (если ранее этот счет не был предусмотрен) и дополнить учетную политику методикой расчета резерва;

- внесенные дополнения в учетную политику утвердить приказом руководителя и ознакомить с ними причастных учетных специалистов;

При разработке методики расчета РГР торговая компания может использовать статистические данные (о поломках конкретных товаров, затратах на их ремонт и др.), а также «налоговую» схему образования РГР (ст. 267 НК РФ). Рассчитанную годовую сумму планируемого РГР утверждают приказом руководителя торговой компании до начала отчетного года.

Пример

Торговая фирма «Вита» продает кухонные комбайны и предоставляет на них фирменную гарантию 12 месяцев (производителем гарантийный ремонт не осуществляется). В учетной политике компании предусмотрено, что РГР формируется по «налоговой» методике с применением при расчете суммы резерва данных за предыдущие 3 года.

Для формирования в 2016 году РГР были использованы следующие данные (за 2013-2015 годы):

- выручка ТК «Вита» за проданные кухонные комбайны — 6 230 000 руб. (без учета НДС);

- расходы на гарантийный ремонт — 180 000 руб.

Алгоритм расчета РГР:

- определение % отчисления в РГР: (180 000 / 6 230 000) × 100 = 2,889%;

- ежемесячно в РГР производятся отчисления, рассчитываемые исходя из выручки от реализации кухонных комбайнов и процента отчислений. Например, при выручке в январе 112 000 руб. это 3 235,68 руб. (112 000 руб. × 2,889%).

РГР в строительстве

Строительным фирмам, как и торговым, приходится иметь дело с гарантийными обязательствами — если договором строительного подряда предусмотрено, что исполнитель работ в течение гарантийного срока обязан за свой счет устранять недостатки и дефекты, не выявленные во время приемки выполненных работ.

Для равномерного признания в бухучете связанных с исполнением данных обязанностей расходов строительная фирма создает РГР.

Однако у строительной фирмы есть возможность не осуществлять гарантийные обязательства, если возникшие недостатки и дефекты произошли не по ее вине, а в связи с (п. 2 ст. 755 ГК РФ):

- нормальным износом объекта (или его частей);

- неправильной эксплуатацией;

- неверным применением инструкций по эксплуатации, разработанных заказчиком или привлеченными третьими лицами;

- ненадлежащим техобслуживанием и (или) ремонтом, произведенным заказчиком (генподрядчиком или привлеченными субподрядчиками).

Необходимо учесть, что пп. 2 и 4 ст. 724 ГК РФ предусматривают, что заказчик (генподрядчик) вправе потребовать от подрядчика устранения недоделок в течение 5 лет с момента, когда результат работ был принят — возможность сокращения этого срока законодательством не предусмотрена.

Таким образом, у строительных компаний — в отличие от торговых — существует законодательно установленный минимальный период, в течение которого они обязаны осуществлять гарантийный ремонт и в связи с этим могут нести соответствующие издержки.

В остальном подходы к алгоритмам формирования РГР у строительной фирмы аналогичны вышеописанным для торговых компаний.

УСН-нюансы гарантийного резерва

РГР в бухучете упрощенец создать обязан в отношении тех товаров (работ), по которым в соответствии с условиями заключенного с покупателем договора предусмотрены в течение гарантийного срока обслуживание и ремонт.

При этом необходимо учитывать, что:

- РГР формируется в бухучете упрощенца обязательно, если он не применяет упрощенные правила учета и отчетности, предусмотренные для малых предприятий (о создании РГР представителями малого бизнеса расскажем в следующем разделе);

- для формирования РГР упрощенец вправе воспользоваться расписанным в ст. 267 НК РФ алгоритмом, но в налоговом учете этот резерв упрощенец создать не вправе — при расчете единого упрощенного налога можно учесть только оплаченные расходы (п. 2 ст. 346. 17 НК РФ), а начисленный РГР к ним не относится;

- схему формирования РГР упрощенец закрепляет в учетной политике для целей бухучета.

Алгоритмы формирования упрощенцами учетной политики изучайте с помощью размещенных на нашем сайте материалов:

- ;

- .

Резерв на гарантийный ремонт и малый бизнес

Представителям малого бизнеса предоставлена возможность не формировать в бухучете РГР, если они выбрали в качестве учетной схемы применение упрощенных способов ведения учета и составления отчетности (п. 4 ст. 6 закона о бухучете от 06.12.2011 № 402-ФЗ).

Основанием для правомерного отказа в создании РГР в таком случае могут служить следующие документы:

- п. 3 ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», утв. приказом Минфина России от 13.12.2010 № 167н;

- п. 20 Информации Минфина России «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности» от 29.06.2016 № ПЗ-3/2016.

Отказываясь от формирования РГР, применяющий упрощенные способы бухучета представитель малого бизнеса должен учесть, что составляемая им отчетность при этом должна давать достоверное представление:

- о финансовом положении на отчетную дату;

- финансовом результате за отчетный период;

- движении денежных средств за тот же отрезок времени.

На основе такой отчетности принимаются адекватные и (или) эффективные управленческие решения, поэтому в целях повышения достоверности отчетной информации и равномерного признания расходов субъект малого бизнеса может принять решение о добровольном формировании в бухучете РГР.

МСФО-особенности формирования гарантийного резерва

Определение резерва с позиции международного учета и отчетности приведено в п. 10 МСФО 37 «Резервы, условные обязательства и условные активы». Означает оно обязательство:

- с неопределенным сроком исполнения; или

- неопределенной величины.

Стандарт определяет критерии признания резерва в п. 14 МСФО 37 — его отражают в учете, если:

- в результате прошлого события существует обязательство, для урегулирования которого потребуется выбытие содержащих экономические выгоды ресурсов;

- величину этого обязательства можно надежно рассчитать.

МСФО 37 исходит из того, что фирма сумеет рассчитать обязательство. К примеру, для расчета обязательства по гарантийному ремонту можно перемножить:

- количество проданных товаров;

- стоимость ремонта;

- вероятность наступления гарантийного случая, для расчета которой можно использовать, к примеру, процент поломок в зависимости от срока использования товара.

Как применяется показатель вероятности в международном учете и отчетности, расскажут материалы нашего сайта:

- ;

- .

- если рассчитать сумму резерва не представляется возможным по причине невозможности получения необходимых для расчета данных; или

- рассчитанные суммы резерва не являются существенными.

Но и в этом случае в примечаниях к финансовой отчетности требуется раскрыть информацию об условном обязательстве. К примеру:

- отразить суммы расходов на гарантийный ремонт за последние годы; или

- привести данные о гарантийных сроках по номенклатурным группам товаров.

При определении величины РГР не следует забывать об одном основополагающем МСФО-правиле: затраты на подготовку исходных данных и осуществление расчетных процедур не должны быть больше выгод, получаемых пользователями.

Итоги

Обязанность по созданию в бухучете резерва на гарантийный ремонт возникает у тех компаний, которые предоставляют гарантию на товары (работы, услуги) и в течение гарантийного срока обязаны устранять за свой счет выявленные потребителями дефекты и недостатки. Методика расчета суммы резерва закрепляется в учетной политике.

Примеры учета доходов и расходов, связанных с осуществлением гарантийного и сервисного обслуживания в бухгалтерском учете и для целей налогообложения. Законодательное регулирование вопросов, связанных с предоставлением покупателям гарантии качества товаров, осуществляется в главе 30 «Купля-продажа» ГК РФ.

Гарантия качества товаров и гарантийный срок В случае, когда договором купли-продажи предусмотрено предоставление продавцом гарантии качества товара, продавец обязан передать покупателю товар, который должен соответствовать требованиям, предусмотренным законодательством и самим договором купли-продажи (в частности, при продаже товара по образцу или по описанию продавец обязан передать покупателю товар, который соответствует образцу или описанию), в течение определенного времени, установленного договором (гарантийного срока) (п. 2 ст. 470 ГК РФ). Гарантийный срок начинает течь с момента передачи товара покупателю, если иное не предусмотрено договором купли-продажи (п. 1 ст. 471 ГК РФ). Гарантия качества товара распространяется и на все составляющие его части (комплектующие изделия), если иное не предусмотрено договором купли-продажи (п. 3 ст. 470 ГК РФ). Если иное не предусмотрено договором купли-продажи, гарантийный срок на комплектующее изделие считается равным гарантийному сроку на основное изделие и начинает течь одновременно с гарантийным сроком на основное изделие (п. 3 ст. 471 ГК РФ). На товар (комплектующее изделие), переданный продавцом взамен товара (комплектующего изделия), в котором в течение гарантийного срока были обнаружены недостатки, устанавливается гарантийный срок той же продолжительности, что и на замененный, если иное не предусмотрено договором купли-продажи (п. 4 ст. 471 ГК РФ). Если на товар не установлен гарантийный срок, требования, связанные с недостатками товара, могут быть предъявлены покупателем при условии, что недостатки проданного товара были обнаружены в разумный срок, но в пределах двух лет со дня передачи товара покупателю либо в пределах более длительного срока, когда такой срок установлен законом или договором купли-продажи (п. 2 ст. 477 ГК РФ). В случаях, когда предусмотренный договором гарантийный срок составляет менее двух лет и недостатки товара обнаружены покупателем по истечении гарантийного срока, но в пределах двух лет со дня передачи товара покупателю, продавец несет ответственность, если покупатель докажет, что недостатки товара возникли до передачи товара покупателю или по причинам, возникшим до этого момента (п. 5 ст. 477 ГК РФ). Следует отметить, что если покупателем является гражданин, а товары (работы, услуги) приобретаются исключительно для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности, то дополнительное регулирование вопросов, связанных с предоставлением покупателю гарантии качества, осуществляется Законом РФ от 07.02.92 №2300-1 «О защите прав потребителей» . Гарантия качества результатов работ Законодательное регулирование вопросов, связанных с предоставлением покупателям гарантии качества результатов работ, осуществляется в главе 37 «Подряд» ГК РФ. В случае, когда законом, иным правовым актом, договором подряда или обычаями делового оборота предусмотрен для результата работы гарантийный срок, результат работы должен в течение всего гарантийного срока соответствовать условиям договора о качестве. Гарантия качества результата работы, если иное не предусмотрено договором подряда, распространяется на все, составляющее результат работы (ст. 722 ГК РФ). Если иное не предусмотрено договором подряда, гарантийный срок начинает течь с момента, когда результат выполненной работы был принят или должен был быть принят заказчиком (п. 5 ст. 724 ГК РФ). Во многом эти положения законодательства аналогичны соответствующим положениям, установленным для товаров, а некоторые положения главы 30 ГК РФ «Купля-продажа» применяются для работ в явном виде. Поэтому в дальнейшем мы будем рассматривать продажу товаров. Учет расходов на гарантийный ремонт Поскольку расходы на гарантийный ремонт и обслуживание непосредственно вытекают из отношений купли-продажи, в бухгалтерском учете их следует учитывать на счете 44 «Расходы на продажу» (в данном случае счет 44 следует использовать не только торговым, но и производственным организациям). Типовые проводки по учету расходов на гарантийный ремонт и обслуживание см. в Таблице №1. Таблица №1 Бухгалтерские проводки по учету расходов на гарантийный ремонт и обслуживание| Отражено списание материалов, необходимых для осуществления гарантийного ремонта и обслуживания | |||

| Начислена заработная плата (в т. ч. вознаграждения по договорам подряда) работникам, осуществляющим гарантийный ремонт и обслуживание | |||

| Начислены социальные налоги и взносы | |||

| Начислены вознаграждения

сторонним организациям (подрядчикам) за

выполнение работ в рамках гарантийного ремонта и

обслуживания в т.ч. - стоимость работ без НДС |

|||

| Отражены иные расходы, связанные с гарантийным ремонтом и обслуживанием | |||

| Списаны расходы на продажу за месяц (в т. ч. расходы на гарантийный ремонт и обслуживание) |

| Создан резерв расходов по гарантийным обязательствам организации (в конце отчетного года) | |||

| Отражены расходы на гарантийный ремонт, обслуживание и т.п. в пределах суммы созданного резерва (в следующем году) | 10, 70, 69, 60, ... |

||

| Отражены расходы на гарантийный ремонт, обслуживание и т.п. сверх суммы созданного резерва (в следующем году) | 10, 70, 69, 60, ... |

||

| Отражено увеличение резерва расходов по гарантийным обязательствам организации (по результатам инвентаризации в конце следующего года) | |||

| Отражено уменьшение резерва расходов по гарантийным обязательствам организации (по результатам инвентаризации в конце следующего года) | |||

| Списан резерв расходов по гарантийным обязательствам организации (по результатам инвентаризации в конце следующего года) |

Показатель |

|||

Данные пред. года |

|||

Учетная политика |

|||

Учет за соотв. годы |

|||

Учет за соотв. годы |

5000 000 руб. |

||

стр. 3 / стр. 4 |

|||

мин. из строк 2 и 5 |

|||

Первичные документы, договоры |

|||

стр. 7 х стр.6 |

|||

Отчисление в резерв в 1 квартале 2005 года, скорректированное на сумму остатка резерва предыдущего налогового периода (признается прочим расходом 1 квартала 2005 года) |

стр. 8 – стр. 1 |

||

Выручка от реализации товаров, по которым в соответствии с условиями заключенных договоров с покупателем предусмотрены гарантийный ремонт и обслуживание за полугодие 2005 года |

Первичные документы, договоры |

1 500 000 руб. |

|

Сумма резерва по состоянию на конец 2 квартала 2005 года |

стр. 10 х стр. 6 |

||

Отчисление в резерв во 2 квартале 2005 года, скорректированное на сумму остатка резерва предыдущего отчетного периода (признается прочим расходом 2 квартала 2005 года) |

стр. 11 - стр. 18 |

||

Сумма резерва по состоянию на конец 4 квартала 2005 года |

Налоговый учет |

||

Фактические расходы по гарантийному ремонту и обслуживанию за 2005 год |

Первичные документы |

||

В том числе: |

|||

в пределах остатка резерва - не признаются расходами для целей налогообложения и относятся на уменьшение резерва |

|||

сверх остатка резерва – признаются прочими расходами 4 квартала 2005 года |

стр. 14 – стр. 14а) |

||

Неиспользованный остаток гарантийного резерва на конец 4 квартала 2005 года |

|||

Резерв расходов по гарантийному ремонту и обслуживанию |

|||

Показатель |

|||

Неиспользованный остаток резерва на конец 2004 года |

Данные пред. года |

||

Предельный коэффициент отчислений в резерв в 2005 году, установленный налогоплательщиком |

Учетная политика |

||

Общая сумма расходов по гарантийному ремонту и обслуживанию за предшествующие текущему налоговому периоду 3 года (2002 – 2004 гг.) |

Учет за соотв. годы |

||

Общая сумма выручки от реализации товаров (работ), по которым предусмотрены гарантийный ремонт и обслуживание за предшествующие текущему налоговому периоду 3 года (2002 – 2004 гг.) |

Учет за соотв. годы |

4 000 000 руб. |

|

Предельный коэффициент отчислений в резерв в 2005 году, в соответствии с ограничением, указанным в ст. 267 НК РФ |

стр. 3 / стр. 4 |

||

Фактический коэффициент отчислений в резерв в 2005 году |

мин. из строк 2 и 5 |

||

Выручка от реализации товаров, по которым в соответствии с условиями заключенных договоров с покупателем предусмотрены гарантийный ремонт и обслуживание за 1 квартал 2005 года |

Первичные документы, договоры |

||

Сумма резерва по состоянию на конец 1 квартала 2005 года |

стр. 7 х стр. 6 |

||

Превышение остатка резерва на начало года над суммой резерва по состоянию на конец 1 квартала 2005 года (признается внереализационным доходом 1 квартала 2005 года) |

стр. 1 – стр. 8 |

||

| Отражены затраты, связанные с сервисным обслуживанием (материалы, заработная плата, социальные отчисления, вознаграждения организациям-подрядчикам и др.) | 10, 70, 69, 60, … |

||

| Отражена выручка от реализации сервисных услуг | |||

| Выделен НДС из суммы выручки от реализации сервисных услуг | |||

| Списана себестоимость оказанных сервисных услуг | |||

| Списан финансовый результат от

продаж за месяц (в т.ч. от продажи сервисных

услуг): Прибыль |

Новая страница 1

Правовое регулирование вопросов ответственности продавца за продажу покупателю товара ненадлежащего качества содержится в ст. 469–477 Гражданского кодекса РФ и в Законе РФ от 7 февраля 1992 г. № 2300-1 «О защите прав потребителей» (далее - Закон № 2300-1).

Продавец согласно п. 1 ст. 469 ГК РФ обязан передать покупателю товар, качество которого соответствует договору купли-продажи. Иными словами, при продаже продавец предоставляет гарантию на товар.

Как следует из п. 2 ст. 470 ГК РФ, договором может быть предусмотрено предоставление продавцом гарантии качества товара; продавец обязан передать покупателю товар, который должен соответствовать требованиям, предусмотренным ст. 469 настоящего Кодекса, в течение определенного времени, установленного договором (гарантийного срока).

Гарантийный срок устанавливается изготовителем (исполнителем) в его технической документации (договоре с потребителем) и исчисляется в единицах времени.

Таким образом, продавец отвечает за качество товара в любом случае, независимо от того, предусмотрено соответствующее условие в договоре или нет. Если на товар установлен гарантийный срок, покупатель вправе предъявить требования, связанные с недостатками товара, при обнаружении таковых в течение гарантийного срока (п. 3 ст. 477 ГК РФ).

Предметы, на которые может быть выдана гарантия

Из п. 2 ст. 470 ГК РФ следует, что продавец вправе предоставить гарантию качества на товар в целом. Аналогичные требования содержатся в пп. 6 и 7 ст. 5 Закона № 2300-1.

В то же время в п. 3 ст. 470 ГК РФ и п. 3 ст. 19 Закона № 2300-1 комплектующие изделия и составные части товара выделены в качестве самостоятельного предмета гарантийных обязательств продавцов (изготовителей).

В соответствии с абз. 1 п. 2 ст. 1 и ст. 421 ГК РФ свобода договора может быть ограничена только положениями законов и иных правовых актов. В законодательстве не содержится запрета на установление продавцом (изготовителем) гарантийного срока на отдельные комплектующие и составные части товара.

Таким образом, представляется, что продавец (изготовитель) вправе устанавливать гарантийный срок как на товар в целом, так и на отдельные комплектующие изделия и составные части товара.

Ответственность продавца за качество товара

Наличие гарантии на проданный товар определяет пределы ответственности продавца за ненадлежащее качество товара. По общему правилу (то есть при наличии законной гарантии) продавец отвечает за недостатки товара, если покупатель докажет, что они возникли до момента перехода риска случайной гибели или случайной порчи на покупателя или по причинам, возникшим до этого момента.

Порядок признания расходов на гарантийный ремонт в налоговом учете предприятия-изготовителя

В соответствии с подп. 9 п. 1 ст. 264 НК РФ расходы на оказание услуг по гарантийному ремонту и обслуживанию, включая отчисления в резерв на предстоящие расходы на гарантийный ремонт и гарантийное обслуживание (с учетом положений ст. 267 НК РФ), относятся к прочим расходам, связанным с производством и реализацией.

Пунктом 1 ст. 267 НК РФ установлено, что налогоплательщики, осуществляющие реализацию товаров (работ), вправе создавать резервы на предстоящие расходы по гарантийному ремонту и гарантийному обслуживанию.

Таким образом, гл. 25 НК РФ предусмотрены два метода учета для целей налогообложения произведенных расходов на гарантийный ремонт и обслуживание:

· непосредственное списание фактически произведенных в течение гарантийного срока затрат в состав прочих расходов, связанных с производством и реализацией;

· формирование резерва на гарантийный ремонт с последующим списанием фактически произведенных расходов за счет средств созданного фонда.

Резерв на гарантийный ремонт и обслуживание

Резервирование расходов предполагает равномерное распределение предстоящих затрат в течение одного или нескольких налоговых периодов с целью стабилизации налоговой базы и платежей налога на прибыль в бюджет.

При этом резерв создается в отношении тех товаров (работ), по которым в соответствии с условиями заключенного договора с покупателем предусмотрены обслуживание и ремонт в течение гарантийного срока (п. 2 ст. 267 НК РФ).

В отношении реализованных товаров, по которым в соответствии с условиями заключенного договора с покупателем не предусмотрены обслуживание и ремонт в течение гарантийного срока, резерв по гарантийному ремонту не создается.

Решение о целесообразности создания резерва организация принимает самостоятельно. В учетной политике для целей налогообложения прибыли на предстоящий год должен быть отражен принятый способ учета расходов на гарантийный ремонт, а в случае принятия решения о создании резерва - предельная сумма резерва и норматив (процент) отчислений, порядок создания резерва по гарантийному ремонту, то есть способ расчета ежемесячной величины отчислений.

В случае принятия налогоплательщиком решения о списании расходов за счет резерва создание резерва осуществляется в порядке, установленном ст. 267 НК РФ.

Ежемесячные суммы отчислений на создание резерва относятся в состав прочих расходов, связанных с производством и (или) реализацией, которые учитываются при исчислении налога на прибыль на основании подп. 9 п. 1 ст. 264 НК РФ.

Расходами признаются суммы отчислений в резерв на дату реализации указанных товаров (работ). Расходы в виде отчислений в резерв на гарантийный ремонт могут возникнуть только в том отчетном периоде, в котором производилась реализация товаров с условием гарантийного ремонта и обслуживания.

Создание резерва. Предельная величина резерва

В соответствии с п. 2 ст. 267 НК РФ в учетной политике должен быть определен размер отчислений в этот резерв.

Предельная величина отчислений определяется п. 3 ст. 267 НК РФ. В соответствии с п. 3 ст. 267 НК РФ размер созданного резерва не может превышать предельного размера, определяемого как доля фактически осуществленных налогоплательщиком расходов по гарантийному ремонту и обслуживанию в объеме выручки от реализации указанных товаров (работ) за предыдущие три года, умноженная на сумму выручки от реализации указанных товаров (работ) за отчетный (налоговый) период.

Пример 1

Организация, специализирующаяся на изготовлении бытовой техники, приняла решение о создании в 2002 г. резерва по гарантийному ремонту и обслуживанию в предельной сумме.

Сумма выручки от реализации бытовой техники в 2000 г. составила 50 000 тыс. руб., в 2001 г. - 80 000 тыс. руб., в 2002 г. - 70 000 тыс. руб., в 2003 г. - 80 000 тыс. руб.

Сумма фактических расходов по гарантийному ремонту и обслуживанию техники в 2000 г. - 500 тыс. руб., в 2001 г. - 700 тыс. руб., в 2002 г. - 800 тыс. руб.

" № 6/2017

Комментарий к Письму Минфина России от 18.04.2017 № 03-03-06/1/23139.

В комментируемом письме финансовое ведомство разъясняет порядок расчета отчислений в резерв на гарантийный ремонт и гарантийное обслуживание при осуществлении производства с длительным технологическим циклом. При этом из письма можно выделить два момента: первый – на какую дату суммы отчислений в резерв по гарантийному ремонту признаются расходом для целей налогообложения, второй – как исчисляется предельный размер резерва именно при производствах с длительным циклом.

Для начала напомним читателям порядок отчислений в указанный резерв.

В силу п. 3 ст. 267 НК РФ расходами признаются суммы отчислений в резерв на дату реализации товаров с условием гарантийного ремонта и обслуживания.

Как следует из этой нормы, размер отчислений в резерв не может превышать предельного размера (ПРР), который рассчитывается как произведение выручки от реализации за отчетный (налоговый) период (ВР) и процента отчислений в резерв (ПО):

ПРР = ВР x ПО

Статья 267 НК РФ предлагает три варианта расчета процента (ПО) в зависимости от того, как давно организация взяла на себя гарантийные обязательства: более трех лет, менее трех лет и если гарантийные товары (работы) ранее не продавались.

Если реализация товаров (работ) с гарантийным сроком производится в течение трех лет и более, для расчета процента отчислений нужно расходы на гарантийный ремонт за три предыдущих года (РасхГР3 года) разделить на объем выручки от реализации товаров с гарантийным сроком за три предыдущих года (ВР3 года):

ПО = РасхГР3 года / ВР3 года x 100%

Пример 1

Организация производит продукцию, на которую согласно договорам, заключенным с покупателями, предусмотрено гарантийное обслуживание и ремонт в течение гарантийного срока. В 2017 году она делает отчисления в соответствующий резерв.

За предыдущие три года выручка от реализации составила 3 000 000 руб., расходы на гарантийный ремонт – 150 000 руб.

Процент отчислений в резерв равен 3% (150 000 / 3 000 000 х 100%). Если организация в 2017 году ежеквартально производит продукции с гарантийным сроком на сумму 300 000 руб., то в расходы для целей налогообложения будут включаться отчисления в резерв на гарантийный ремонт ежеквартально в размере 9 000 руб. (300 000 руб. х 3%) или ежемесячно в размере 3 000 руб. (если отчетным периодом признается один месяц, два месяца и т. д.).

Если товары (работы) с гарантийным сроком реализуются в течение менее трех лет, процент отчислений (ПО) рассчитывается как частное от деления расходов на гарантийный ремонт за фактический срок (РасхГРфакт) на объем выручки от реализации товаров с гарантийным сроком за фактический срок (ВРфакт):

ПО = РасхГРфакт / ВРфакт x 100%

Для организаций, которые только начали продавать гарантийные товары (работы), п. 4 ст. 267 НК РФ предусмотрено, что названные лица также вправе создавать резерв по гарантийному ремонту в размере, не превышающем ожидаемых расходов на указанные затраты (то есть предусмотренных в плане на выполнение гарантийных обязательств с учетом срока гарантии).

Это так называемые общие случаи. Минфин же в своем письме рассматривает порядок отчислений в резерв при производстве с длительным технологическим циклом, который, оказывается, имеет свои тонкости.

Напомним некоторые особенности налогообложения производства с длительным технологическим циклом.

Абзацем 2 п. 2 ст. 271 НК РФ установлено, что по производствам с длительным (более одного налогового периода) технологическим циклом, в случае если условиями заключенных договоров не предусмотрена поэтапная сдача работ, доход от реализации указанных работ распределяется налогоплательщиком самостоятельно в соответствии с принципом формирования расходов по названным работам.

Производством с длительным технологическим циклом в целях исчисления налога на прибыль является производство, сроки начала и окончания которого приходятся на разные налоговые периоды независимо от количества дней осуществления производства (письма Минфина России от 07.12.2012 № 03-03-06/1/637, от 14.11.2012 № 03-03-06/1/586).

Доходы по договорам на выполнение работ с длительным производственным циклом могут быть распределены:

- равномерно в течение срока действия договора (этот метод используют, когда выполнение работ по договору предполагает равномерное несение расходов);

- пропорционально доле фактических расходов отчетного периода в общей сумме расходов, предусмотренных в смете.

Пример 2

Строительная организация заключила договор на выполнение работ на сумму 2 800 000 (без учета НДС). Срок действия договора – с 01.11.2016 по 28.02.2017. При этом поэтапная сдача работ договором не предусмотрена.

Акт выполненных работ подписан 28.02.2017.

Учетной политикой организации установлено, что доходы по долгосрочным договорам, не предполагающим поэтапной сдачи работ, признаются пропорционально фактическим расходам в общем объеме расходов по этим договорам.

Объем общих расходов по смете равен 2 000 000 руб.

Фактические расходы организации составили:

1) в 2016 году:

- в ноябре – 850 000 руб.,

- в декабре – 400 000 руб.;

2) в 2017 году:

- в январе – 450 000 руб.,

- в феврале – 300 000 руб.

Отчетными периодами организации по налогу на прибыль признаются первый квартал, полугодие и девять месяцев календарного года.

Рассчитаем сумму, которую необходимо включить в доход от реализации:

- в ноябре 2016 года – 1 190 000 руб. (2 800 000 x 850 000 / 2 000 000);

- в декабре 2016 года – 560 000 руб. (2 800 000 x 400 000 / 2 000 000);

- в январе 2017 года – 630 000 руб. (2 800 000 x 450 000 / 2 000 000);

- в феврале 2017 года – 420 000 руб. (2 800 000 x 300 000 / 2 000 000).

Доходы от реализации по данному договору составят за 2016 год 1 750 000 руб., за I квартал 2017 года – 1 050 000 руб.

Вернемся к комментируемому письму. Минфин напомнил, что расходами признаются суммы отчислений в резерв на гарантийный ремонт на дату реализации товаров (работ), которая определяется в соответствии с положениями п. 1 ст. 39 НК РФ. Согласно этой норме датой реализации признается передача на возмездной основе права собственности на товары, результатов выполненных работ одним лицом для другого лица.

Минфин делает вывод, что у налогоплательщика, осуществляющего реализацию работ, суммы отчислений в резерв по гарантийному ремонту и гарантийному обслуживанию признаются расходом для целей налогообложения на дату передачи результатов выполненных работ.

Таким образом, если речь идет об «обыкновенных» договорах на выполнение работ (не относящихся к производствам с длительным циклом), то дата передачи выполненных работ совпадает с датой отражения дохода от реализации.

При производстве с длительным циклом даты отражения доходов от реализации наступают ранее даты передачи результатов выполненных работ.

Применительно к примеру 2 доход от реализации отражался ежемесячно в периоде с ноября 2016 года по февраль 2017 года включительно, тогда как дата передачи результатов работ – 28.02.2017.

Исходя из комментируемого письма, отчисления в резерв на гарантийный ремонт и гарантийное обслуживание должны быть включены в расходы только 28.02.2017, несмотря на то, что выручка от реализации отражалась и ранее.

Вывод Минфина вполне логичен, ведь пока не подписан акт выполненных работ у исполнителя не возникает обязательств по гарантийному ремонту и гарантийному обслуживанию. Кроме того, финансовое ведомство опиралось на буквальное прочтение первого предложения п. 3 ст. 267 НК РФ.

Однако здесь есть одно но. Во втором предложении этого пункта говорится, что размер созданного резерва не может превышать предельного размера (ПРР), определяемого как доля (ПО) фактически осуществленных налогоплательщиком расходов на гарантийный ремонт в объеме выручки от реализации за предыдущие три года, умноженная (внимание!) на сумму выручки от реализации указанных товаров (работ) за отчетный (налоговый) период.

Получается, что сумма отчислений в резерв по данному договору должна рассчитываться исходя из процента отчислений (ПО) и суммы выручки от реализации за тот отчетный (налоговый) период, когда подписан акт выполненных работ, а не суммы выручки по всему договору. Если применять буквальное прочтение нормы к условиям примера 2, процент отчислений должен умножаться на сумму выручки за I квартал 2017 года – 1 050 000 руб., тогда как выручка от реализации по всему договору составляет 2 800 000 руб.

Согласитесь, такой вариант не выгоден для налогоплательщиков, особенно в тех случаях, когда на последний из нескольких налоговых периодов длительного производственного цикла приходится лишь небольшая часть дохода от реализации по всему договору.

Поэтому, если в примере 2 организация включит на 28.02.2017 сумму резерва, исчисленную исходя из процента отчислений и всей суммы доходов от реализации по договору (2 800 000 руб.), то, возможно, посчитает завышенными налоговые расходы в 2017 году.

К сожалению, этот момент в письме не разъясняется.

Зато разъясняется, как определять выручку за предыдущие три года при расчете процента отчислений в резерв: нужно учитывать особенности признания доходов при производствах с длительным циклом. Полагаем, это следует понимать так. Применительно к примеру 2 при определении объема выручки за предыдущие три года нужно включать и выручку по работам, относящимся к производству с длительным циклом, отраженную в 2016 году, и равную 1 750 000 руб.

Отметим, что комментируемое письмо заканчивается фразой «при этом при формировании указанного показателя признанная выручка исчисляется за предыдущие три года». К сожалению, мы не располагаем полным текстом обращения конкретного налогоплательщика, на которое давался ответ в указанном письме. Возможно, эта фраза как-то связана с конкретной ситуацией. Поэтому еще раз напоминаем (чтобы читателей не смущал акцент именно на три года), что трехлетняя выручка берется в расчет, если организация реализует товары (работы) с гарантийным сроком в течение трех лет и более. Если гарантийные товары (работы) реализуются в течение менее трех лет, учитывается объем выручки за фактический срок.